トランプ米大統領は10月9日、ホワイトハウスで記者団に米連邦準備理事会(FRB)の利上げについて「早く動く必要はない」と述べた。「再びインフレにはならない」と説明し、利上げによる金融の引き締めよりも、経済成長を優先すべきだとの考えを示した。

大統領は翌10日夕、「FRBは間違いを犯している。彼らは(金融政策を)引き締めすぎている。FRBはクレージーだと思う」と利上げ路線を改めて批判した。

11月の中間選挙を控え、金利上昇を通じた経済の減速を避けるため、FRBを改めてけん制した。

大統領は10月16日、FRBについて「私の最大の脅威だ」と述べ、利上げ路線を再びけん制した。「利上げが早すぎるので(パウエルFRB議長がやっていることを)よく思っていない」と述べ、インフレ率は「非常に低い」として利上げを急ぐ必要がないとの持論を展開した。

金利上昇の背景は次の通り。

(1) FRBによるフェデラルファンド(FF)金利の誘導目標のアップ

米国は、2008年11月~2010年6月の量的緩和策 QE1(Quantiative Easing Program-1 )、2010年11月~2011年6月に実施されたQE2に続き、2012年9月にQE3 を開始し、以降、毎月850億ドルの債券買い入れを行ったが、2014年1月には、債券買い入れ規模を減らし、量的緩和(QE3)の縮小を継続する方針を決め、その後、毎月の債券買い入れを月850億ドルから順次減少させ、2014年11月には買い入れをゼロとした。

2015年12月16日に、米経済は2007-09年の金融危機による打撃を概ね克服したとの認識に立ち、フェデラルファンド(FF)金利の誘導目標を 0%~0.25% から0.25%~0.50% に引き上げた。

その後、引き上げを続け、本年9月26日に2.00~2.25%に引き上げることを決定した。

年内は12月にあと1回の利上げが実施されると予想、2019年は3回、2020年は1回との見通しを示した。

2008/10 2.00%→1.00% 2008/12 1.00%→0.00% ↓ 0.00% 2015/12 0.00%→0.25% 2016/12 0.25%→0.50% 2017/3 0.50%→0.75% 2017/6 0.75%→1.00% 2017/12 1.00%→1.25% 2018/3 1.25%→1.50% 2018/6 1.50%→1.75% 2018/9 1.75%→2.00% (2018/12 ) (2.00%→2.25%) 2018/9/27 FRBが本年3度目の利上げ

(2) FRBによる保有債券の縮小(市中のドルの減少→金利アップ)

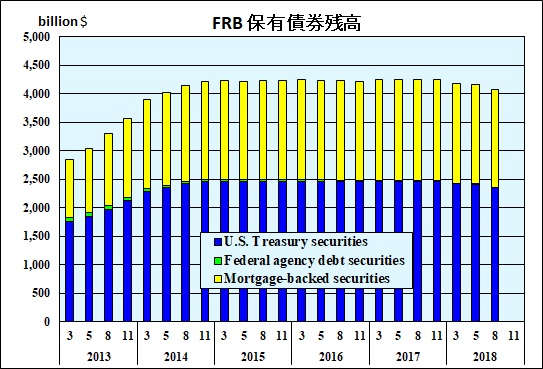

FRBは2014年11月には債券買い入れをゼロとしたが、満期のきた債券については同額を買入し、残高は維持してきた。

しかし、FRBは2017年9月20日の米連邦公開市場委員会(FOMC)で、2008年の金融危機後の量的緩和政策を完全に終結し、大幅に膨らんだ保有資産の縮小を始めると決めた。

但し、償還期限がきた分をそのまま償還すると、市場に出回るドルが減少し、FF金利アップと合わせ、長期金利がアップし、経済に影響を与える。

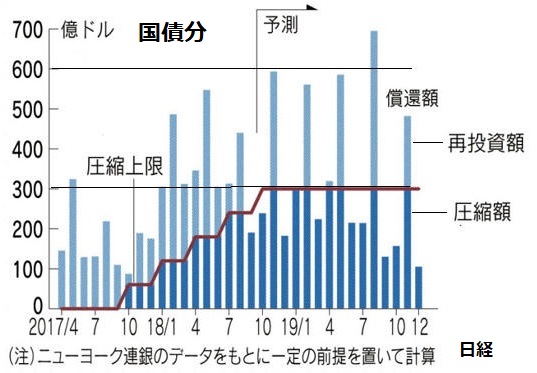

このため、FRBは10月から償還の時期が来た国債などを再び買い入れる額を少しずつ減ら すこととした。

年内の3か月は1か月当たり100億ドル(米国債が60億ドル、住宅ローン担保証券が40億ドル)を上限に資産規模を縮小する。

その後は3か月ごとに買い入れ額を減らし、1年後には1か月当たり500億ドル(米国債が300億ドル、住宅ローン担保証券が200億ドル)を上限に資産規模を縮小していく。

2017/9/23 米連邦準備理事会、資産縮小開始を決定

当月の償還額のうち、下記を超える額は再び買入する。(各月 億ドル )

国債 住宅ローン

担保証券合計

2017/10~12 60 40 100 2018/1~3 120 80 200 4~6 180 120 300 7~9 240 160 400 10~12 300 200 500 累計 2,700 1,800 4,500 2019/12 累計 6,300-α 4,200-α 10,500-α 当月の満期額がこれを下回る場合は当然、満期額がそのまま縮小額になる。

今後は現行の圧縮ペースで固定し、ピークに2.5兆ドル近くあった残高は2019年末には2兆ドル割れをうかがう可能性が高い。

FRBの試算では、量的緩和は米長期金利を最大1%押し下げた。保有残高をどこまで減らすかはまだ決まっていないが、半減でも0.5%の金利上昇要因になるという。

(3) 中国の米国債売却

米財務省の10月16日の発表によると、中国の米国債保有は1兆1650億ドルと、7月の1兆1710億ドルから減少した。

外国勢の米国債保有残高で中国に次ぐ規模の日本は1兆300億ドルで、前月の1兆360億ドルから減った。サウジアラビアは27億ドル増加し過去最高の1695億ドル。

中国の駐米大使が2018年3月に、米国の関税への対抗策として米国債購入を縮小する可能性もあると示唆したことがある。

ムニューシン米財務長官は10月13日、中国が保有する米国債を両国間の貿易交渉で切り札として使ってくる可能性を巡り懸念してはいないと説明した。

「米国債市場は極めて流動性が高く、この問題がわれわれの交渉の中で議題に上ったことは全くない」と述べ、「米国債には多くの買い手がおり」、中国は「自由に自らがしたいように行動できる」と付け加えた。

コメントする