米政権は5月10日午前0時1分、2千億ドル分の中国製品に課す制裁関税を現在の10%から25%に引き上げた。

既報の通り、トランプ大統領はツイッターで 以下の通り述べた。

「2500億ドルの中国からの輸入品に25%の関税がかかる。大金が直接、政府に入る。追加で入る1000億ドルの関税で米国の農家から農業製品を購入する。中国がこれまでに買ったよりもはるかに多額だ。これを貧しく、飢えた国々に人道援助の形で供給する」

「関税は通常の貿易関係によるよりもはるかに多くの富を米国にもたらす。」

更に 農業製品購入の残りの資金で現在民主党と交渉中のインフラ整備にも充てられると喜んでいる。

5月5日に引き上げを明らかにした際も、「輸入関税引き上げ分はほとんどを中国が負担するため、製品価格にはあまり影響ない」と述べた。

米財務省が2019年12月13日に11月の関税収入は62億ドルと前年同月比でほぼ2倍に増えた と発表した際にも、「数十億ドルの関税を勝ち取った、"MAKE AMERICA RICH AGAIN"」と誇らしげに述べた。米テレビ番組のインタビューで「中国がモノを米国に送る際に、彼らは25%を支払っている」とも語った。

米メディアは「大統領は中国製品にかけた関税の支払いを、米国民ではなく中国側が負担していると誤解しているのではないか」と疑問視する。 筆者も大統領は誤認しているとしてきた。

今回の引き上げについて、家電メーカーなどで組織する全米民生技術協会のシャピロ会長は5月5日、「大統領は、関税は中国が払うのではなく米国民と企業が負担するということを理解すべきだ」と声明を発表した。

しかし、少なくとも現状は、大統領の方が正しいように見える。関税引き上げ分を中国の輸出業者が値下げの形で負担しているように見える。

グラフは米国の消費者物価指数 (CPI) と中国の生産者物価指数 (PPI) の最近の動きを示すが、追加関税の課税が始まった2018年秋以降も、米国の食品とエネルギーを除く コアCPI は全く動いていない。今年に入り、逆に少し下がっている。

これに対し、中国の生産者物価は昨秋以降、急下落しており、1~2月は0.1% となった。 中国の非食品のCPIが米国とほぼ同じ動きを示しているのと大きな違いがある。

このグラフから、米国が実際に獲得した多額の追加関税の多くが、米国消費者に転嫁されず、中国の輸出業者が負担しているのではないかとの推測が出来る。

米国全体としては、消費者の負担が余りないが、多額の関税が(中国の負担で)国庫に入り、それを使って農民の余剰製品を買い取って人道援助に回し、インフラ整備もできるということになる。

しかし、こんなことがいつまでも続くはずはない。

1929年の大恐慌も各国が自国産業保護のため高関税政策を取ったために起こった。これを踏まえてできたGATT(→WTO)は関税引き下げを基本原則の一つとしている。

実は、このことを的確に予想していたレポートがある。

欧州のシンクタンクの EconPol Europe (Europen Network for Economic and Fiscal Policy Research) の2018年11月のPolicy Reportである。

レポートのタイトルは "Who is Paying for the Trade War with China?" である。

この時点では、2000億ドル分の輸入品について追加関税を2019年1月1日から10%から25%に引き上げることとなっており、それを前提にしている。

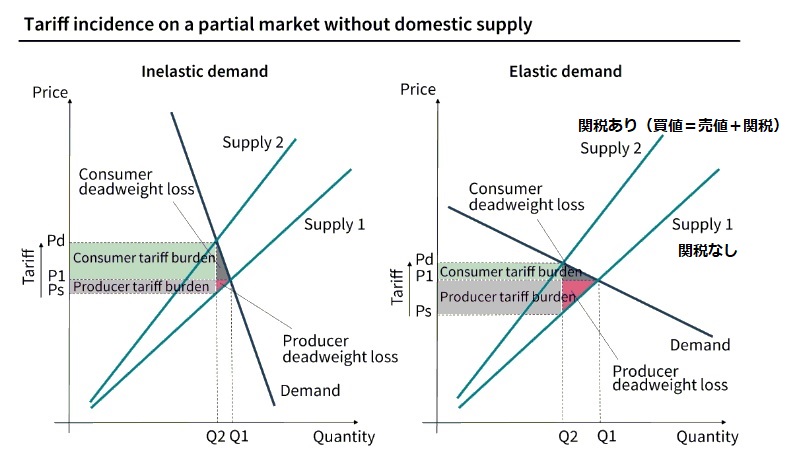

筆者らは、価格弾力性に注目した。価格が上がっても需要が余り減らない製品の場合(下図のInelastic demand) の場合、関税引き上げによる損失の大部分は値上げの形で消費者が負担する。

逆に、Elastic demand の場合は、数量が大きく減少し、輸出業者の負担が大きくなる。供給を維持しようとすると、輸出価格を引き下げて追加関税を負担せざるを得ない。

関税無しの場合、価格P1で数量Q1で取引されていた。

関税が25%加わった場合、価格がP1のままなら、購入価格はP1 x 1.25 となり、高すぎて需要家は買わない。

取引成立のためには、関税負担を売り手と買い手が一部ずつを負担する必要がある。

元々、買い手は価格がPd に上がれば数量を減らし、Q2だけ買う。売り手は数量Q2が売れるなら価格Psまで下げる用意がある。

買い手の上限Pdと売り手の下限Psの差が丁度 関税額(Ps x 0.25)に相当する価格 Ps で、数量Q2の輸出が続く。

買い手は新関税(Pd マイナス Ps)のうち、旧価格 P1 とPdの差を負担し、売り手はP1 とPsの差を負担する。価格弾力性が高いほど、輸出業者の負担が大きくなる。必須品で他に供給が無い場合、関税は買い手に転嫁される。

均衡点Psが見つからなければ、取引は成り立たず、輸出減となる。

Deadweight loss (死重損失):経済的効率性の損失であって、財やサービスについての均衡に達しない場合に生じる。

関税追加により、売買数量がQ1からQ2に減ることによる買い手の買い損じ、売り手の売り損じを示す。

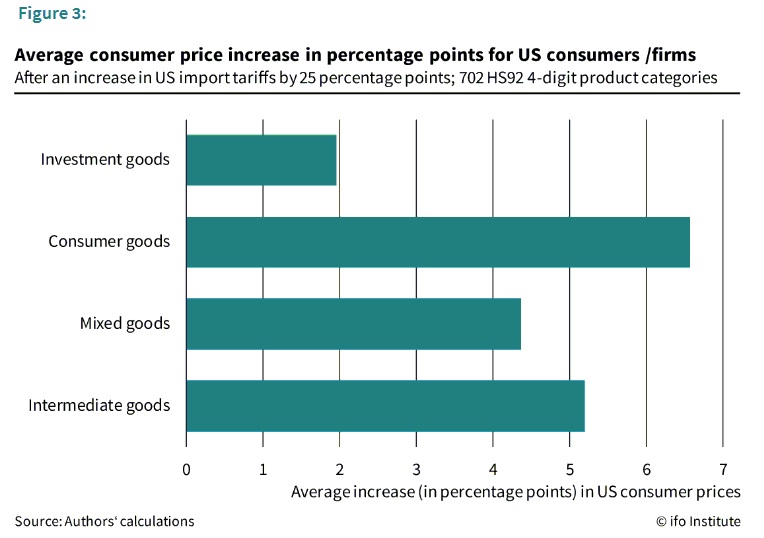

関税引き上げ対象製品をもとに計算した結果、下記の点が判明した。

25%の追加関税で、米国の消費者に転嫁されるのは 4.5%に過ぎず、中国の輸出価格が20.5%下がることとなる。

(日本経済新聞によると、関税対象の約7割は価格弾力性が1を超え、「値上がりに弱い」。)

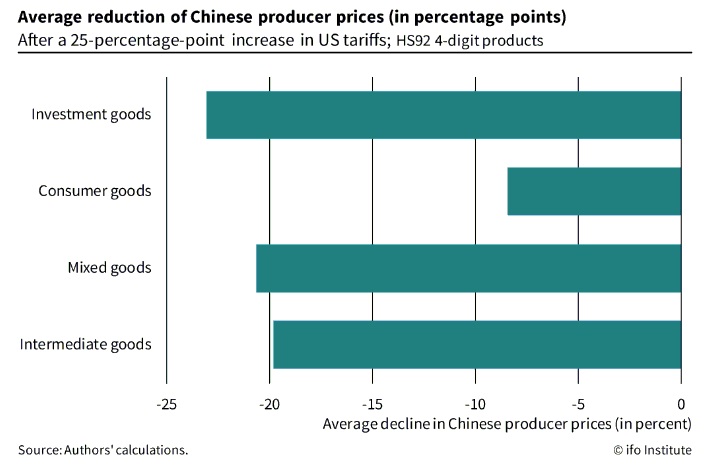

下図のとおり消費財の値上がりが大きく、米国の消費者のうち、比較的安い中国品を買う低所得者への影響は大きい。

関税増額分のうち、75%程度を中国の輸出業者が負担する。 今後、米国向け輸出を止める業者も出るだろう。

対象製品の米国の輸入は 、数量減と値下げで、約37%減る。

この結果、米国の対中貿易赤字は17%減少する。

米国政府が戦略的に価格弾力性の高い製品を対象にした結果である。 (課税を全品目に拡大すると状況は変わる。)

注)2019年4月の米国向けの輸出は前年同月比13%減の313億ドルに落ち込んだ。 今後は更に減少するとみられる。

製品の種類により、弾力性が異なり、負担の割合が異なる。 米国のCPI、中国のPPIへの影響は次の通り。

(EconPol Report の存在は、日本経済新聞の記事で知りました。)

コメントする