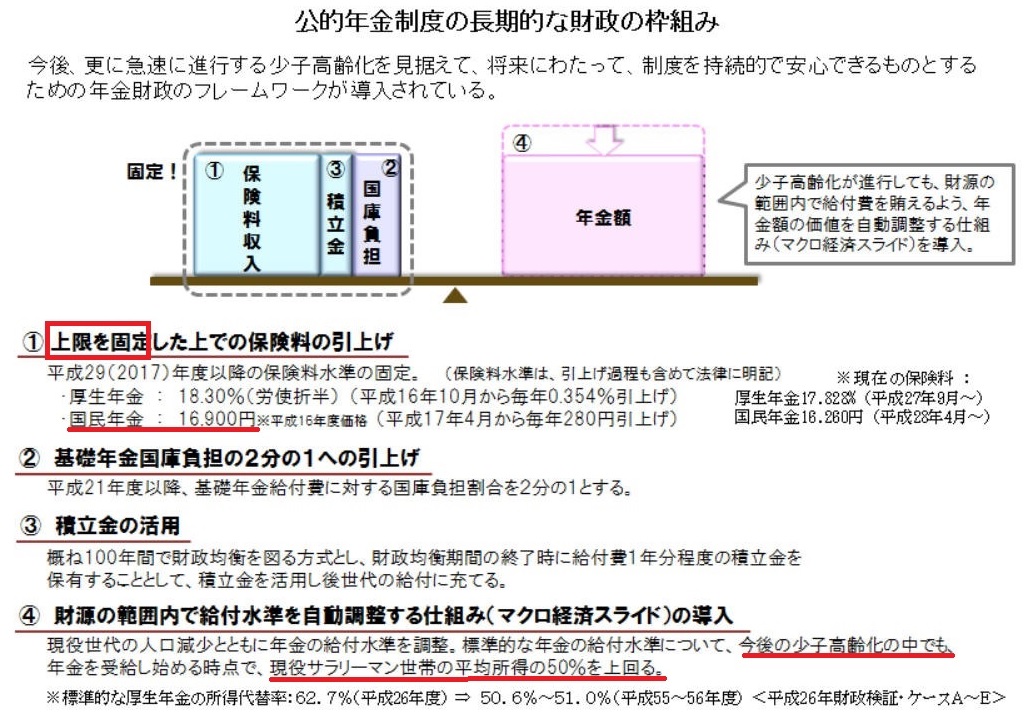

自公政権は2004年の年金制度改革関連法成立時に「100年安心の年金」をアピールした。

この制度では、①「保険料は 、国民年金で1万6900円(2004年度水準の価格)以上には引き上げません」、②「モデル世帯の受け取る厚生年金は、現役世代の給料の50%以上を確保します」 、これを100年先まで維持するというもので、年金だけで生活できることを保障するものではない。

「100年安心」という言葉が誤解を生んだ。

「100年安心」は公明党と坂口力厚労相(公明党)が主張した用語である。

当時の「公明党についてのQ&A」では以下の通り述べている。

公明党と坂口厚生労働大臣はこのような観点にたって、100年先までを展望した「年金100年安心プラン」を提案致しました。

坂口大臣がこれまで役所が絶対手をつけなかった「年金積立金」(147兆円)を取り崩し、将来の世代が受け取る年金額の底上げに使うことを認めさせたからです。取り崩す最大の理由は、「団塊の世代とその子どもたちの年金受給が終わる2060年ごろまでの年金財政が最も苦しいので、その時に積立金を給付費に使いたい」からです。同プランではこの積立金を2100年時点で1年分約25兆円が残るようにします。

これは大変な抜本改革です。坂口大臣と役所との激しい対立もありました。しかし、これによって年金の給付水準を「現役世代の平均収入の50%以上、できれば55%程度」を確保できるわけです。現在の水準は59%です。積立金を維持する従来の方式だと、少子化が現状程度 (1.39) なら現役平均収入の52.8%、少子化が進行した場合 (1.10) は47.8%と給付が5割を割り込んでしまいます。一方、積立金を使う同プランでは、少子化が進行しても51.2%、少子化が現状程度であれば54.5%を確保できます。なお同プランでは政府は5年ごとに向こう95年間の年金財政を見直して計画を作り直し、2100年以降も積立金が底をつかないようにします。

さらに同プランでは、厚生年金は保険料を将来も「年収の20%以内(労使折半)」に抑えること、国民年金は国庫負担割合を3分の1から2分の1に引き上げ、将来も納めた保険料の1.7倍以上の年金が受けられる「月1万8千円台までにとどめる」ことにします。このような「保険料固定方式」によって負担が過度にならないようにします。

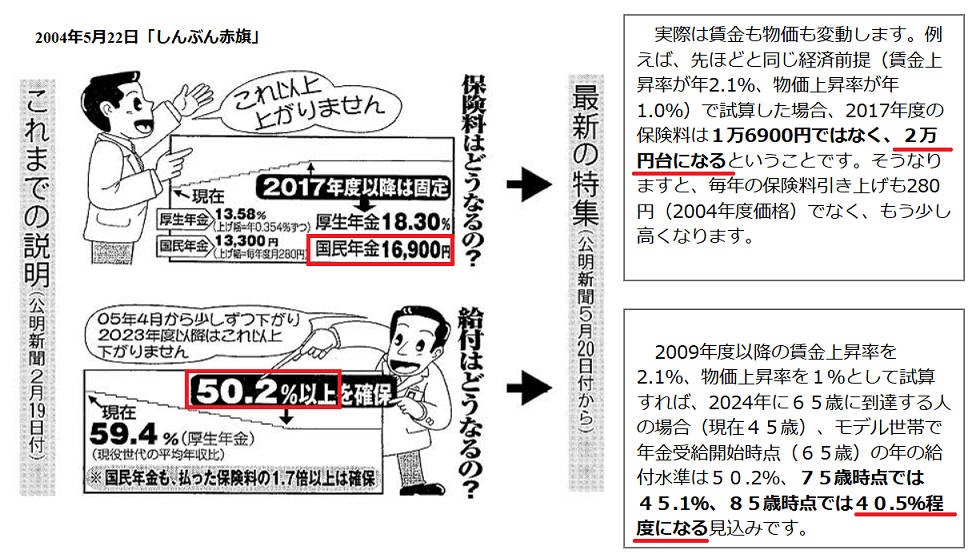

厚労省は次のように説明している。

https://www.mhlw.go.jp/seisakunitsuite/bunya/nenkin/nenkin/zaisei01/dl/zu08.pdf

しかし、2004年の国会審議でこれが正しくないことが明らかにされた。

① 「保険料は国民年金で1万6900円(2004年度水準の価格)以上には引き上げません」

これは賃金上昇がないとした場合のことで、名目賃金が上がれば保険料も上がるのに、政府はそのデータをふせていた。

法案が前提にしている賃金上昇率(2009年度以降、毎年2.1%)で計算すると、2017年度は月額20,860円、27年度には25,680円にもなる 。

② 「モデル世帯の受け取る厚生年金は、現役世代の給料の50%以上を確保します」

これは国民のなかでは一握りのモデル世帯(夫がサラリーマンで40年厚生年金に加入、妻が専業主婦)のみ。

そのモデル世帯も「給付50%」が確保されるのは年金受給から短期間に限ってのことで、名目賃金の上昇にともなって比率は下がり、やがて50%割れになる。

公明新聞も2004年5月20日にはこれを認めている。

コメントする