金融庁は6月3日、金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」を発表した。

高齢夫婦無職世帯(夫が65歳以上、妻が60歳以上の夫婦)が30年間、ほぼ年金に頼る生活を送った場合、毎月の不足額の平均は約5万円で、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる」と指摘している。

公的年金を老後の収入の柱とする一方、年金が減る可能性にも触れ(「公的年金の水準については、今後調整されていくことが見込まれている」)、若いうちから投資などをして自ら資産形成するよう促している。

( )部分は原案では「今後実質的に低下」となっていたとのこと。他部門からのクレームで「官庁的表現」に変更した。

自公政権は2004年の年金制度改革関連法成立時に「100年安心の年金」をアピールした経緯があり、 非難の声がおこった。

付記 年金「100年安心」は、与党が2004年の年金法改正時において喧伝してきたことで、その意味は、100年後であっても現役の平均手取り収入の50%の年金給付水準を確保するというもの。

野党は6日、金融庁の担当者らから意見を聴取した。金融審議会は投資信託などの運用による資産形成が重要だと指摘したが、野党議員は「政府が自己責任の投資を促すのはおかしい」と批判した。

麻生金融担当相は7日の閣議後会見で、一部の表現が「不適切だ」と述べた。 「公的年金は老後の生活設計の柱。持続可能な制度を作っている」と指摘。今回の金融庁の報告書は、「さらに豊かな老後を送るために資産運用の重要性」を説いたものだと説明した。

麻生氏は6月10日の国会の質疑で、「冒頭部分は読んだが、全体は読んでいない」と答えた。

ーーー

付記

麻生太郎金融担当相は6月11日の閣議後の記者会見で、金融庁の報告書について、「正式な報告書としては受け取らない」と述べ、受理しない考えを明らかにした。

報告書は金融審議会(首相の諮問機関)がまとめたもので、金融審議会の総会を経て麻生金融担当相に提出される予定だったが、事実上の撤回に追い込まれた。審議会の報告書が受理されないのは異例の事態。

「公的年金制度が崩壊するかのように受け止められたが、高齢者の生活は多様で、年金で足りる人もいればそうでない人もいる。公的年金は老後の生活をある程度賄うことができるという政治スタンスは変わらない」と強調し、試算について「誤解を招く」と指摘した。

ーーー

報告書の目次は下記の通り。

1.現状整理(高齢社会を取り巻く環境変化

(1) 人口動態等:長寿化、単身世帯等の増加、認知症の人の増加

(2) 収入・支出の状況

(3) 金融資産の保有状況

(4) 金融環境に対する意識2.基本的な視点及び考え方

(1) 長寿化に伴い、資産寿命を延ばすことが必要

(2) ライフスタイル等の多様化により個々人のニーズは様々

(3) 公的年金の受給に加えた生活水準を上げるための行動

(4) 認知・判断能力の低下は誰にでも起こりうる3.考えられる対応

(1) 個々人にとっての資産の形成・管理での心構え

(2) 金融サービスのあり方

(3) 環境整備:

資産形成・資産承継制度の充実、金融リテラシーの向上、アドバイザーの充実、高齢顧客保護の在り方

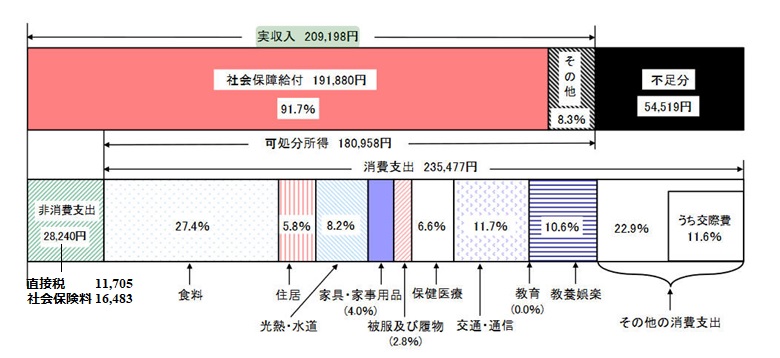

問題となっている「毎月の不足額の平均は約5万円」は総務省家計調査(2017年)をそのまま使っている。

今回報告の図が見にくいため、元資料(内容は全く同じ)の図を使うと下記の通り。

| 高齢夫婦無職世帯(夫65歳以上,妻60歳以上の夫婦のみの無職世帯)の家計収支 -2017年-  |

この部分の結論

「老後の生活においては年金などの収入で足らざる部分は、当然保有する金融資産から取り崩していくこととなる。65歳時点における金融資産の平均保有状況は、夫婦世帯で2,252万円となっている。 」

「 収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。」

「支出については、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに留意が必要である。 」

「早い時期から生涯の老後のライフ・マネープランを検討し、老後の資産取崩しなどの具体的なシミュレーションを行っていくことが重要であるといえる。 」

「 なお、米国では75歳以上の高齢世帯の金融資産はここ20年ほどで3倍ほどに伸びている。米国では、市況が好調だったことに加え、401(k)プラン等の制度的な後押しもあり、現役期から資産形成を実行し且つ継続するとともに、そのような世代が歳を重ねるに従い、高齢世帯の資産が増加していったと推察される。この点、わが国でも後述するつみたてNISAやiDeCo等が整備され、個人が長期の資産形成を行うに際して、制度的な環境が整いつつある。 」

ーーー

上の数字は総務省家計調査(2017年) のものであり、「夫65歳以上,妻60歳以上の夫婦のみの無職世帯」の平均実績である。

不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円が不足することとなるが、金融資産の平均保有状況は2,252万円のため、これの取り崩しで賄えることとなる。

実際には、年金が月に19万円以下の夫婦も多い。赤字はもっと多い。

金融資産については65~69歳の世帯で、ごく少数の富裕層ははるかに多額を保有する(1億円以上は0.66%)一方、1200万円未満が49%、うち150万円未満が全体の15%という財務省の資料もある。(財務省財務総合政策研究所「高齢者の貯蓄の実態」)

従って、大多数にとっては、通常の場合でも「100年安心の年金」ではない。老人ホームなどの介護費用などがかかると一層苦しくなる。

やはり、この報告は「100年安心の年金」ではないので、自分で若いうちから投資をしておけと言っているのは確かであろう。

麻生金融担当相の発言の「さらに豊かな老後を送るための資産運用」ではなく、「普通の生活をしたうえでの赤字の穴埋めのための資産運用」が必要ということになる。

ーーー

年金に関係のない金融庁が年金を取り上げたのは、個人資産を預金から株式投資に切り替えさせ、株式投資を活発化させようとの意図によるとされる。

ゼロ金利のため預金利子収入は家計に寄与しないので株式で、ということで、資料では「国内外の株式・債券に積立・分散投資」した場合の収益率を実績で2~8%とし、100万円が20年後に185~321万円になったとしている。

但し、当然リスクがあるため、完全に自己責任ということになる。投資先企業が倒産すれば、なけなしの資産がゼロになる。

世界経済の変動は大きく、考えてもいない企業が大きな損失を計上する可能性がある。ほとんどの人が東京電力の福島原発事故、シャープの液晶事業の破綻、東芝の米国原発事業の破綻を事前には予想していなかった。経済の分からない人に自分の責任で株を選べというのはひどい。

リスク覚悟で投資をする人は別だが、国民全体に今後の生活費の年金の不足分を株に頼れというのは無責任である。

コメントする