経済協力開発機構(OECD)は10月8日、2013年から本格的な交渉を続けてきた新たな国際課税の新ルールに、136カ国・地域が最終合意したと発表した。

「経済のデジタル化に伴う課税上の課題に対処するための二本の柱からなる解決策」に関する声明に参加した。

下記の2項目について、2023年からの実施を目指す。およそ100年前に整備された現在の課税ルールが転換されることになる。

1) 巨大ITなど多国籍企業の税逃れを防ぐ「デジタル課税」を導入

2) 法人税の引き下げ競争に歯止めをかけるため各国共通の「法人税の最低税率」を15%にする。

10月13日にワシントンDCで開催されるG20財務大臣会合に提出され、その後、10月末にローマで開催されるG20首脳会議にも提出される。

各国・地域は2022年に条約の締結や法改正を進め、2023年から導入する。

付記 G20財務相・中央銀行総裁会議は10月13日、この合意を支持した。

ーーー

経済のデジタル化に対応した国際的な法人課税ルールを巡り、経済協力開発機構(OECD)加盟国を含む130カ国・地域が7月1日に大枠合意した。

G20財務相・中央銀行総裁会議は7月10日、経済協力開発機構(OECD)が事務レベルで合意した内容をG20として承認した。法人税の国際的な最低税率とデジタル課税の同時決着をめざす。

制度の詳細を詰め、10月の最終決着をめざす。OECDの交渉に参加した139カ国・地域のうち、8カ国がまだ合意に加わっていないが、こうした国にも同意を呼びかける。

この時点ではEU加盟国のうち、Ireland、Estonia、Hungary が参加していない。

2021/7/5 法人課税強化、大枠で国際合意

その後、交渉参加国は140か国となったが、今回、アイルランドやハンガリーなどを含め世界のGDPの90%以上を占める136カ国・地域 が合意し、OECD/G20の全加盟国が支持した。

ケニア、ナイジェリア、パキスタン、スリランカの4カ国がまだ参加していない。

今回合意した内容は次の通り。

1) デジタル課税:

現在のルールでは、多国籍企業が、ある国で膨大な利益を上げていても、恒久的施設を持たない限り課税できない。

国境を越えインターネットを通じて動画や音楽などのコンテンツを提供している企業に対しては、恒久的施設が無い場合、法人税を課税することができない。

今後は、恒久的施設を持たない国でも一定の課税ができるようにし、各国間の利益と課税権のより公平な配分を確保する 。

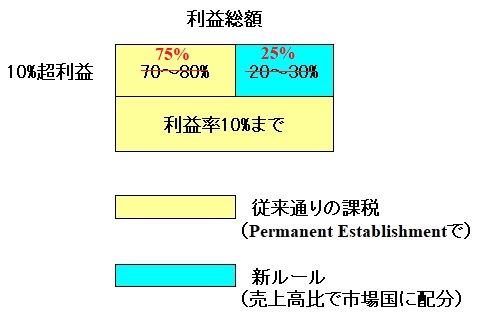

対象企業:世界全体の利益が200億ユーロを超え、かつ、利益率が10%を超える多国籍企業 (約100社)

新ルール:

①売上高の10%を超える超過利益の25%を市場のある国に再配分する。

下図の通り、売上高の10%を超える利益の25%を市場国に売上高比で配分する。

②各国が独自に導入したデジタルサービス税などは廃止する。

影響:毎年1,250億米ドル超の利益に対する課税権 が市場国へ再配分されると見込まれている。

実施:2022年に

付記移行期間の対応で米欧が対立した。

米国は現在の課税を即座に撤廃するよう求めたが、欧州各国は発効までの先行きが不透明だとして独自課税を続ける意向を示した。これについて、米国と欧州5カ国(英、仏、イタリア、スペイン、オーストリア)は10月21日、妥協案に達したと発表した。

内容は下記の通り。

欧州各国はデジタル課税の国際条約が発効するまで独自のデジタルサービス税を続ける。

新枠組みの下で支払うべき税を超える部分は、将来の納税額から控除される。米国は5カ国に警告していた報復関税措置の導入を取りやめる。

米国はトルコとインドにも制裁関税を検討しているが、両国は今回の合意に含まれていない。

2) 法人税最低税率

世界的な最低法人税率を導入する。

対象企業:売上高が7億5,000万ユーロの企業

最低税率:15% 7月の大枠合意では「少なくとも15%」だったが、修正の結果、参加を留保していたアイルランドも加わった。

具体的措置:低い税率の国に子会社を作った企業には、親会社がある国は15%との差額分の法人税を親会社に上乗せする 。

例外措置:①現地で操業している子会社(工場などがあり、従業員がいる)の場合、税負担の大幅増を回避する特例措置

子会社の税額を計算する際、対象利益から有形資産や支払い給与の5%に相当する金額を 差し引くこと

(カーブアウト)を認める。

有形資産は当初8%、支払い給与は10%を除外対象とし、次の5年で年0.2%分ずつ1%分を下げ、

次の5年で残り分を下げ、ともに5%とする。

②制度開始の10年間は移行期間とする。(当初は5年であったが10年に延ばした。)

あるNGOは、「土壇場で10年間の猶予期間が設けられ、抜け穴もあり、実際には名ばかりだ」と批判している。

影響:世界全体で年間約1,500億米ドルの追加税収が発生すると推定

国際課税制度が安定し、納税者と税務当局にとっての税の確実性が高まることで、さらなる便益が生まれる。

コメントする