東芝は11月12日、事業をスピンオフし、3つの独立会社とする方針を決定した。

東芝の事業にはビジネス特性が大きく異なるものがある。(下記)

成長戦略の明確化、意思決定のスピードの向上、コスト構造の最適化により各事業の競争力を強化することが必要であるが、戦略委員会があらゆる選択肢を検討し、東芝と株主にとり最善となるスピンオフ計画を提案、取締役会が全会一致で承認した。

戦略委員会の委員は全員が社外取締役である。

東芝取締役 敬称略

綱川 智 会長、社長CEO Paul J. Brought 社外 元 KPMG 委員長 Ayako Weissman 社外 元 投資会社 委員 Jerry Black 社外 イオン顧問 委員 George Zage Ⅲ 社外 元 投資銀行 委員 畑澤 守 代)副社長 綿引 万里子 社外 元 裁判官 橋本 勝則 社外 元 デュポン 委員

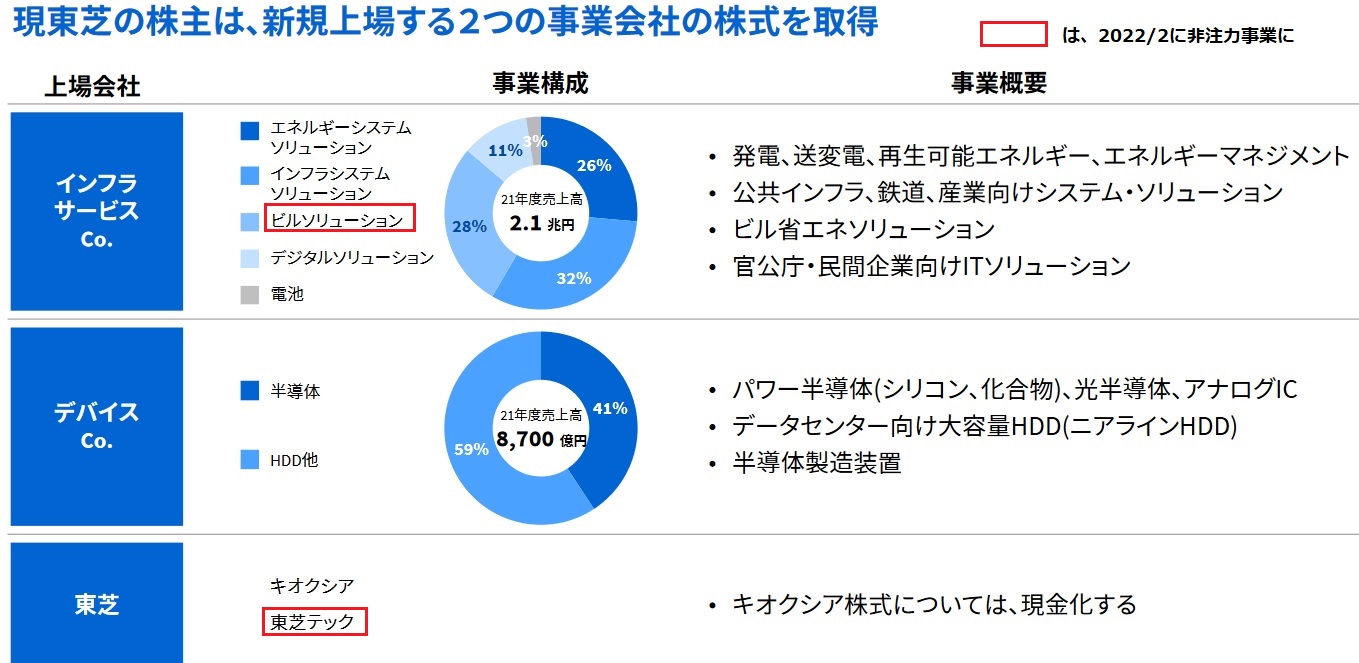

2つの会社をスピンオフする。

1) インフラサービス Co.:カーボン・ニュートラルの目標の達成およびインフラレジリエンスの向上に貢献する会社

2023年度には2兆2,300億円となる見込み。営業利益率は同期間に5.1%から5.2%に伸長する見込み。

2) デバイス Co.:社会・ITインフラの進化を支える会社

2023年度には8,800億円となる見込み。

注力領域であるパワー半導体は、2021年度950億円を2023年度には1,200億円に

ニアラインHDDは、2021年度2,000億円を、2023年度2,800億円に大きな成長を見込む。

営業利益率は2021年度の7.1%から、2023年度には6.1%となる見込み。

残る東芝は、事業は営まず、キオクシアと東芝テックの株式を保有する。

キオクシア株式については、株主価値の最大化をはかりつつ、実務上可能な限り速やかに現金化し、手取り金純額についてはスピンオフの円滑な遂行を妨げない範囲で、全額株主還元に充当する。

これまでは、「将来のキオクシアホールディングスの株式売却から得られる手取金純額の過半を原則として株主還元に充当する」としていた。

ーーー

事業分割の理由:

ーーー

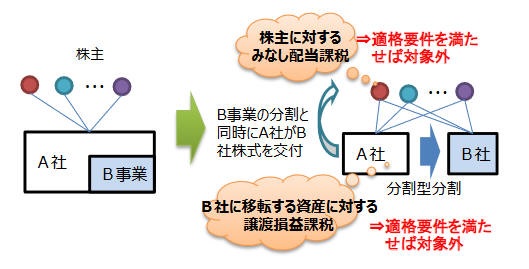

このスピンオフは、大規模な日本企業として初めて法人税法上のいわゆるスピンオフ税制の利用による適格組織再編を目指したもの。

スピンオフ税制(2017年税制改正)

企業の機動的な事業再編を促進するため、特定事業を切り出して独立会社とする「スピンオフ」を組織再編税制の中で位置付け、スピンオフを行う際に、譲渡損益や配当についての課税を繰り延べる。(最終的に株主が株を売却した時点で売却益に課税)

ーーー

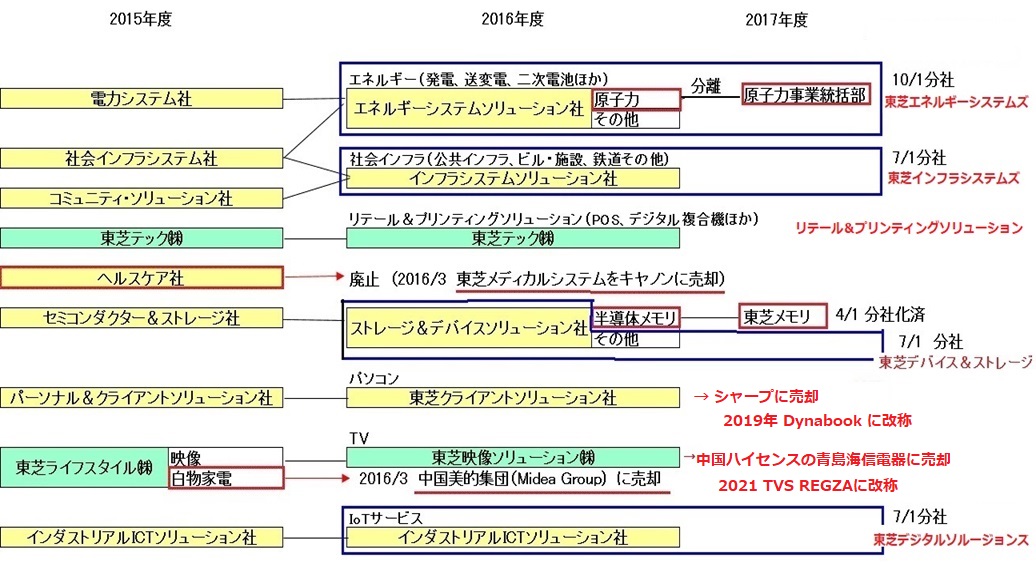

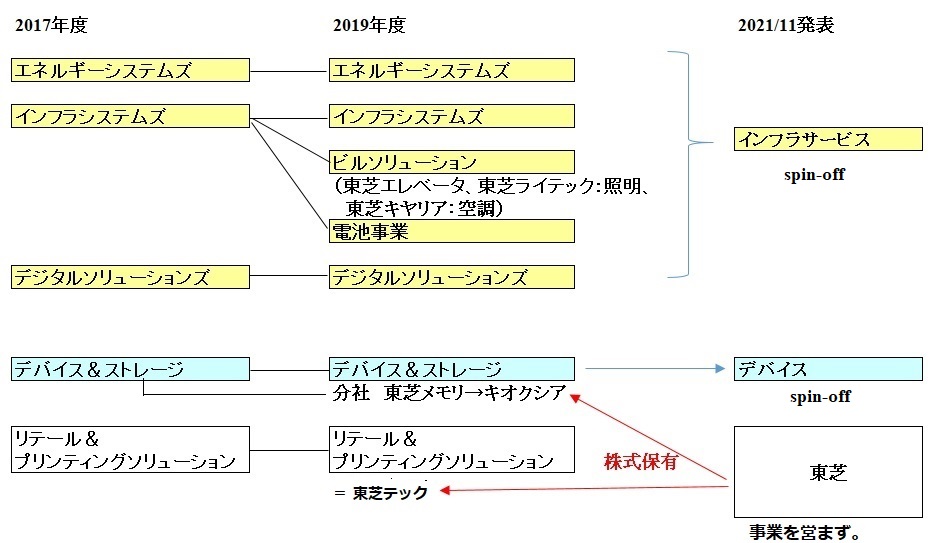

東芝の組織の推移は下記の通り。

2017/4/25 東芝、主要事業を分社化

続き

コメントする