40年前の1982年4月1日に塩ビの共販会社の第1号として、第一塩ビ販売が営業を開始した。

1983年5月24日に産構法(特定産業構造改善臨時措置法)が1988年6月30日を期限とする時限立法として施行された。目玉は設備処理とポリオレフィンの共販会社である。

しかし、塩ビ業界はこれに先立ち、共販会社を設立していた。石油化学の産構法の先駆けとなるものである。

塩ビの共販会社は業界の自主的な動きとして、公取委の承認を得て設立され、ポリオレフィンの共販会社は産構法に基づき設立された。

ちょうど10年前に本ブログは「塩ビ共販誕生から30年」を、その1年後に「産構法30年」(5回連載)を書いた。

塩ビ共販会社と産構法の背景、内容については下記をご覧ください。

2012/4/3 塩ビ共販誕生から30年

2013/3/28 産構法30年

産構法前後の石油化学業界の動きの詳細については日本の石油化学最近40年史参照

ここでは、産構法と共販会社の意義について述べる。

高杉良の「局長罷免 小説通産省」には、産構法の立法に辣腕を振るった 通産省の内藤正久基礎化学品課長について、以下の通り書かれている。

石油化学工業の中核部門であるエチレンセンター13社の社長で編成された石油化学産業調査団が欧米に派遣されたのは、ランブイエ・サミットの7年後である。

同調査団は、欧州の石油化学事情を調査することを目的としていたが、これはあくまでおもて向きで、不況の脱出策を協議することが本来の狙いであった。

利害対立が激しく、メーカー間の相互信頼関係が著しく損なわれていた中で、斎藤(内藤正久基礎化学品課長)は各社首脳を精力的に訪問し、調査団の必要性について説いた。斎藤の水際立った根回しの見事さを青山( 架空の通産省職員)はすぐ近くでつぶさに見ていたのである。

住之江化学の堤武夫社長(住友化学 土方武社長)を団長とする大型ミッションが最初の訪問地フランクフルトに向けて成田空港を発ったのは昭和57年10月2日のことだ。一行は随員を含めて総勢20名、副団長は光陵油化の吉岡正雄社長(三菱油化 吉田正樹社長)と昭栄化学の西本康之社長(昭和電工 岸本泰延社長)。通産省から斎藤ほか2名が参加した。

斎藤の存在なくして調査団はあり得なかったし、その後の石油化学工業の再生、収益改善など望むべくもなかった、といま青山は確信をもって断言できる。

一行は2週間にわたってフランクフルト、ブラッセル、パリ、ロンドンなどを回り、西独BASF社、オランダDSM社、CEFIC(欧州化学工業連盟)、EC委員会、フランス政府工業省、英BPケミカルズ、ICI社などの首脳と意見を交換する一方、円卓会議を頻繁に開催し、不況対策について話し合った。

調査団の帰国後、各社の首脳間に相互信頼感が芽生え、過剰エチレン設備等の廃棄、ポリエチレン、ポリプロピレンなどポリオレフィンの共同販売会社の設立など抜本的な構造改善対策が次々に打ち出され、構造不況に陥っていた石油化学工業は急速に立ち直ってゆく。

当時、苦境に陥りながらも、エチレン設備の廃棄にはほとんどが反対し(最終的に「休止」を認めた)、出光石化の場合は新設備を着工しようとしていた(最終的に着工を1年半延期)。業界での自主的な設備カルテルは無理であった。産構法での設備カルテルも内藤課長の努力なしでは出来なかったかも分からない。

また文末に記したが、「産構法精神」は1995年頃まで続き、業界の安定に役立った。

しかし、産構法により、「構造不況に陥っていた石油化学工業は急速に立ち直った」というの は正しくない。

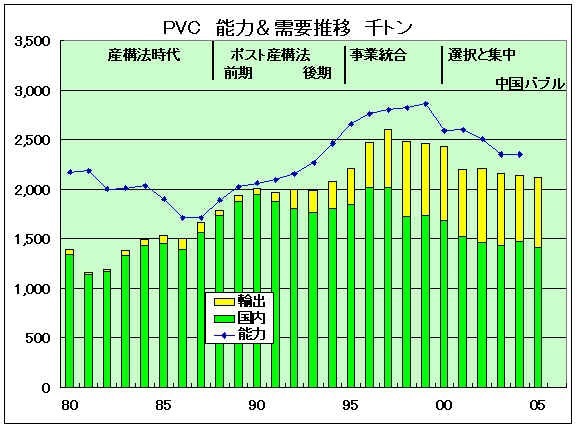

下図のとおり、1986年に能力が減り、1987年には需給ギャップはなくなった。これは産構法の効果である。

しかし、その後、需要は急増し、各社は能力を増やしている。

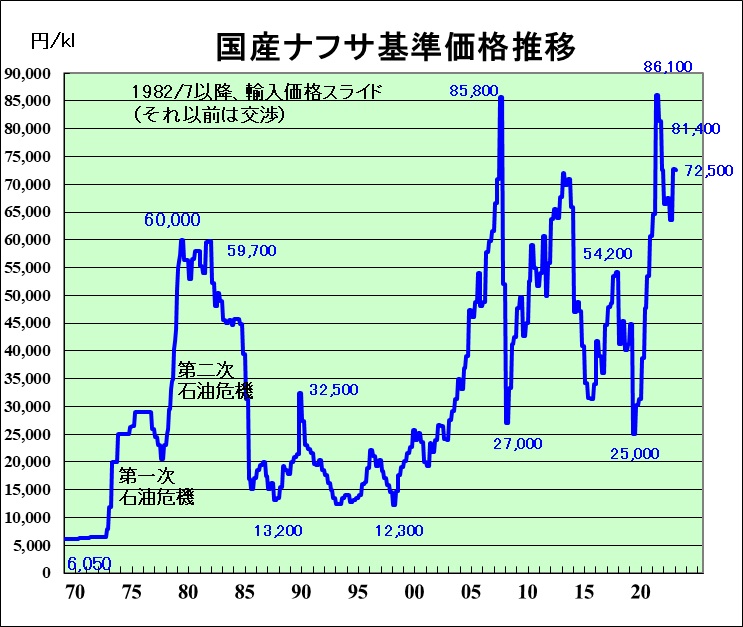

需要増は産構法によるものではなく、原油価格の急落によるものである。一時60,000円/klまであがったナフサ価格は、一気に15,000円/klまで下がった。

これにより需要は急増した。

通産省は、業界の経営状況が安定し今後環境の激変がない限り構造不況に陥ることはないとの判断から、期限(1988年6月30日)に先立ち、1987年9月16日にエチレンについて産構法の特定産業指定を取り消し、同時にポリオレフィンと塩ビ樹脂製造業の指示カルテルも取り消した。

石油化学工業が立ち直ったのは、原油価格の下落によるものである。

上の「PVC能力&需要推移」グラフにみられるように、他の石化製品も同様だが、需要の伸びを受け、各製品は能力を増強(休止設備の再稼働、新設備の建設)を行なった。

そして1990年以降の需要の減で再び、需給ギャップが広がり、各社は苦しむことになった。

最終的に、事業統合を経て、2000年頃から「選択と集中」により、事業撤退が相次ぎ、 少なくともメーカー数は減ることになる。

産構法は正式には特定産業構造改善臨時措置法であるが、「多数企業の小規模設備の乱立」という石油化学の「産業構造の改善」を目指したものではない。

実は、これを目指したものがあった。1961年の特振法:特定産業振興臨時措置法案である。貿易自由化や資本自由化という外資参入の危機感から、通商産業省企業局長・佐橋滋が立案し、同局第一課長・両角良彦らと共に推し進めた国内産業向けの合理化構想の法案である。

主要産業を2~3社に集約して競争力を持たそうというもので、実現していたら今のホンダはなかったといわれている。

反対が強く、審議もされずに廃案となった。

城山三郎が小説「官僚たちの夏」でこれを書いている。(佐橋滋:風越信吾、両角良彦:牧順三)

政府による産業構造の改善などは、現在の中国などを別として、もともと無理である。

産構法は単に既存のメーカーの設備をそれぞれ一時的に削減するもので、「産業構造の改善」を目指したものではない。

この時代に、各社は赤字に苦しんだが、それでも石油化学から撤退したのは日産化学だけである。

同社は1988年に石化からの撤退を決めた。

塩ビについては東洋曹達とのJVの「千葉ポリマー」を解散し、設備を東洋曹達(四日市)に移管した。HDPEについては、日産丸善ポリエチレン から撤退した。

「設備処理」は、ごく短期間の官製の設備カルテルである。

「共販会社」はどうであろうか。

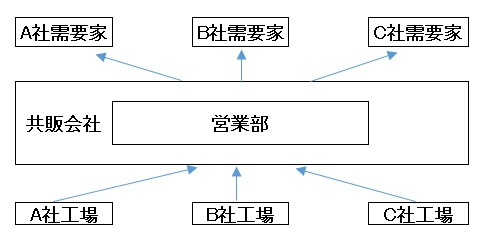

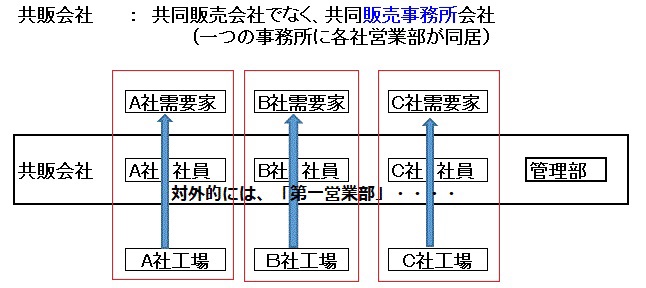

実は、塩ビとポリオレフィンの共販会社は、その言葉から一般に考えられるもの(下図のように各社の製品を共同で販売する)とは異なる。

実態は下図のように、共同販売事務所会社である。 表面上は、共販会社の各営業部であるが、実態は各社の営業部隊が一つの事務所に同居しているというものである。

下図のように、A社からの出向社員は、共販会社の各営業部の社員だが、元々のA社の需要家のみにA社の製品のみを販売する。

売上高も費用(出向社員の労務費、旅費、交際費等々)もすべてA社に帰属する。

事務所費用や管理部の費用などは売上高比率で負担する。

対外的には、各社を統合した共販会社であることを示すため、統一のブランド(例えば 新第一塩ビは「ダイイチPVC」)を使用した。

しかし、同一事務所で隣り合って勤務するため、値引きによる拡販などはやれない。値上げの場合、一つの会社であるので同一共販内での値上げ協議、決定は独禁法に関係ない。

全体としても アウトサイダーはおらず、全体で4社(共販)しかないので、同一歩調を取りやすい。

その意味で、共販体制は販売カルテルであると言える。

各共販会社は、生産の受委託による流通合理化などは進めた。

そのなかで、第一塩ビ販売は、各社の技術を出し合って技術改良や共同研究を行い、それまでになかった内部ジャケット重合層技術を開発、共同でプラントを建設している。

産構法体制は実体は官製の設備カルテル、販売カルテルである。

産構法の終了後、需要が減少すればまた、昔の繰り返しになることが懸念された。(実際、そうなった。)

しかし、産構法が終了した後、再度カルテルに戻ることは認められない。このため、今後とも産構法の精神を維持しようとして、2つの対応が取られた。

①設備投資の「デクレア方式」(事前報告制度)

産構法終了により今後は設備カルテルは認められなくなったが、新増設の乱立をおさえるため、新増設に当たっては事前に通産省に報告し公表する制度がつくられた。

具体的には

・3万トン/年以上の新増設は着工の6ヵ月前、

・3万トン/年以上の設備を改造する場合は着工の3ヵ月前、

・休止設備を再開する場合は稼働開始の3ヵ月前に通産省に報告して公表する。実際には通産省が業界の意向を尊重し、業界の反対の強いものについては「事前報告」を受け付けないという例もあった。

②共販制度の維持

公取委は産構法の終了をもって共販会社も解散すべきだと強く主張した。米国の市場開放要請の中に共販制度も参入障害とする指摘があったことも、これを後押しした。しかし業界では共販制度が価格競争を防ぐ重要な手段として継続を主張、きっかけが産構法であったとしても(塩ビ共販はそれ以前)、商法上誕生した株式会社であり、生産・流通・販売の合理化のためにも必要とした。

最終的に公取委は、他の共販メンバーとの提携をしないこと、生産・流通・販売の合理化の進展状況を毎年報告することを求めた。

この時期、設備の増強に当たっては単独では大規模設備の増設は難しいことから共同生産方式が取られたが、上記の制約により、共販メンバー同士の合弁による共同生産が行われた。更に共販会社としての行動であることを示すために、合弁生産会社に一部共販会社が出資するという形態を取った。

共販制度は1995年まで続いた。1982年の第一塩ビ販売のスタートから13年も続いたことになる。

産構法終了時に公取委は共販会社について、他の共販メンバーとの提携をしないという条件を付けていたが、これに基づき、1995~96年にすべて解散した。

1995年6月に新第一塩ビがスタートした。第一塩ビ販売が解散し、日本ゼオン、住友化学、徳山曹達が新会社を設立、呉羽化学は単独企業に戻った。共販制度が崩れた。

1996年4月に大洋塩ビが営業開始した。共同塩ビ販売の東ソーと、日本塩ビ販売の三井東圧と電気化学の3社合弁であり、両共販会社は1995年末に解散した。

1996年4月の三菱化学(中央塩ビ販売)と東亞合成(日本塩ビ販売)の提携発表を機に残る中央塩ビ販売も1996年7月末に解散し、塩ビ共販はすべて解散した。

ポリオレフィン共販では、三菱化学誕生で1994年9月にダイヤポリマーが解散した。

エースポリマーの昭和電工と三井日石ポリマーの日本石油化学が1995年10月に日本ポリオレフィンの営業を開始した。三井石油化学(三井日石ポリマー)と宇部興産(ユニオンポリマー)が両社のPP事業を統合して1995年10月からグランドポリマーの営業を開始した。

エースポリマーは1995年6月、三井日石ポリマーとユニオンポリマーは9月に解散した。

コメントする