FRBは2月1日に開いた連邦公開市場委員会(FOMC)で、Federal Fund金利の誘導目標を0.25%ポイント引き上げ4.50~4.75%とした。決定は全会一致。

2022年6月から4回連続で0.75%の引き上げを続けたが、前回の2022年12月には0.50%の引き上げとし、今回は0.25%と、引き上げ幅を縮小した。

同時に公表した声明文では政策金利の先行きについて「継続的な引き上げが適切」とした前回までの表現を維持し、利上げの停止時期がまだ先であることを示唆した。

|

|

FRBは声明で「最近の指標では消費と生産が緩やかに増加していることが示されている。ここ数カ月、雇用の増加は堅調で、失業率は低水準にとどまっている。インフレ率はやや鈍化したが、依然として高い水準にある」と述べた。

FOMCは最大雇用とインフレ率2%を長期的に達成することを目指しており、これらの目標を支えるため、フェデラルファンド(FF)金利の誘導目標レンジを4.5〜4.75%に引き上げることを決定したとしている。

なお、EUと英国も同時点で利上げを決定した。

|

|

ーーー

2022年12月の米国の物価は下図の通り。かなり下がってきたが、FRBが目的とする2.0%程度には遠い。

2023年1月の雇用統計では、非農業部門の雇用は51.7万人と大幅に増えた。

1月の失業率は3.4%で、これは1969/5以来の低水準である。(最近では、2019/9、11、12月、2020/2月、2022/7、9、12月に3.5%を記録)

これまでのところ、金利引き上げは雇用に悪影響を与えてはいない。

問題は、2022年3月にFRBが金利を引き上げて以来、物価は順調に下がってきているが、更に金利を上げていって、物価が目標の2%まで下がるかどうかである。

本ブログでは、下がらないだろうとの見方を2つ挙げた。

2023/1/5 米国のインフレの見通し

1つは「粘着インフレ論」である。

粘着価格(Sticky-price)CPI は、家賃や外食料金、公共交通、医療関係など、あまり変化しないもの(平均して4.3ヶ月以上は変わらない)で、但し、いったん上昇し始めるとなかなか下がらない品目を集めた物価指標である。

逆に、弾力価格(Flexible-price)CPIはガソリン価格や新車価格、生鮮食品など振れやすい品目を集めた物価指標である。

粘着価格(Sticky-price)CPI は長く2%台で推移していたが、2021/6に3%台、2022/1に4%台に上がり、その後上がり続けて12月は6.7%まで上昇、1982年の不況期以来、40年ぶりの高さとなった。

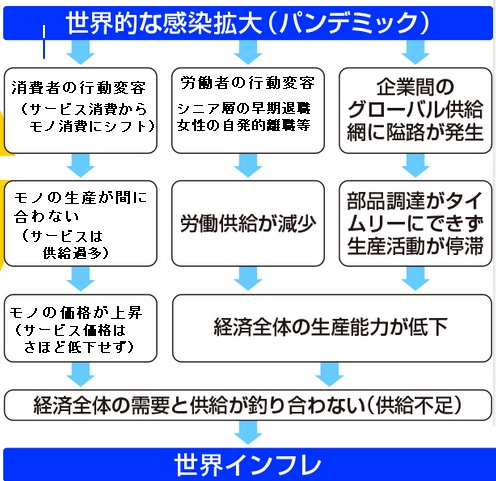

もう1つは、渡辺務 東京大学大学院経済学研究科教授の「世界インフレの謎」に示されている。

今回のインフレは、ロシアのウクライナ侵攻の前に起こった。原因は新型コロナの蔓延であると推測する。

これによる3つの事態で供給不足が起こったとみる。これにウクライナ問題が加わった。上記の粘着価格の上昇はこれによるものと思われる。

特に米国では、コロナ下で退職したまま、コロナが終焉に向かっても職探しをしない非労働力人口が目立つ。コロナ前から400万人ほど増えたまま、働かない米国人はざっと1億人に上る。

米国には定年制はなく、完全に自分の意思による非就業である。

参考

FRBは物価を2%まで下げるため、当面、金利の引き上げを続けようとしている。しかし、供給不足により物価が上がっているとすると、金利を上げても物価は下がらない。

逆に、金利引き上げで供給増のための投資が止まり、物価が下がらず、不況になる恐れもある。

コメントする