リチウムイオン電池のセパレーター生産の米子会社Polyporeで減損損失 1,850 億円を計上、株主帰属当期純損益をこれまでの700億円の利益から、1050億円の損失に修正した。

ーーー

旭化成は2015年2月23日、米国のバッテリーセパレータメーカーのPolypore International, Inc.を約22億ドルで買収すると発表した。8月26日に買収を完了した。

Polyporeは車載用途を中心に強みを持ち、グローバルな供給体制と高度な製品開発力を有する企業である。

Polypore買収により、下記の効果が期待できるとした。

1) 車載用途を中心に強みをもつPolypore社との共同研究開発、相互技術提供等を通じて、多様な分野で用いられるより革新的な製品開発を実現する。

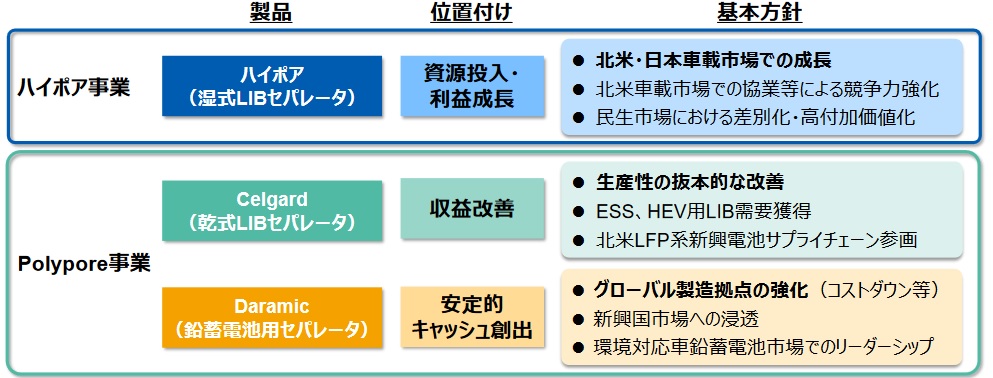

| 旭化成 | リチウムイオン二次電池用湿式セパレータ「ハイポア™」 | スマートフォンやタブレット端末、ノートパソコン用 |

| Polypore | リチウムイオン二次電池用乾式セパレータ「Celgard™」 | 電気自動車用 |

| 鉛蓄電池用のセパレータ「Daramic™」 | 自動車や産業向け用途等で広く普及 |

2) 車載用途を含め、今後成長が期待されるリチウムイオン二次電池用セパレータ事業で、より幅広い製品・技術の提供が可能になる。

3) 中長期にわたって安定的な収益貢献が期待できる鉛蓄電池用セパレータ市場への参入を果たす。

4) Polyporeのグローバルな製品供給体制及び販売網等の活用によって、「ハイポア」のグローバル展開の一層の加速を図る。

買収により、セパレーター世界首位の旭化成は現状で35%のシェアを約50%に引き上げ、2位の東レを引き離す。

2015/2/26 旭化成、米電池素材会社Polypore International を買収

旭化成は、同社の買収後、環境対応車等の車載用途の需要が高まると想定されていたリチウムイオン電池用乾式セパレータ「セルガード」、幅広い用途で安定的な需要が見込める鉛蓄電池用セパレータ「ダラミック」と、電子機器等の民生用途で成長していたリチウムイオン電池用湿式セパレータ「ハイポア」事業と共に、一体のバッテリーセパレータ事業として運営してきた。

セパレータはLIBの正極・負極間に位置する多孔質膜で、正極・負極間でリチウムイオンを透過させる機能を有するとともに、正極と負極の接触を遮断し、ショートを防止する部材である。

PPを主原料として製造工程で溶剤を使用しない乾式法と、PEを主原料として製造工程で可塑剤・溶剤を使用する湿式法の2つの製法がある。

グループの能力は、2021年度に湿式膜が約10億m2/年、乾式膜が約5.5億m2/年、合計約15.5億m2/年となった。

しかし、Polypore 買収後、車載市場の状況が大きく変わった。

車載LIB市場は湿式+塗工が主流となった。ハイポアは需要が拡大、逆にCelgardは需要が低迷した。

なお、鉛蓄電池用の湿式セパレータ「Daramic™」は原料コスト高で収益が伸び悩んだ。

これに伴い、日向工場の能力を拡大し、2023年度上期に2工場の生産能力を13.5億m2/年とし、電気自動車(EV)など向けの需要拡大に対応する。

ハイポア事業とPolypore事業をそれぞれ独立運営するよう転換することとした。

なお、米国では「インフレ抑制法」で自動車用電池の生産が増えるが、北米地域に存在するセパレータの量産工場はPolyporeのCelgardのみであり、旭化成にとって大きな事業機会のある市場となる。

そして、Polyporeの減損テストを実施した結果、買収時の広義の「のれん」(買収関連無形固定資産を含む)相当の1850億円を減損損失に計上した。

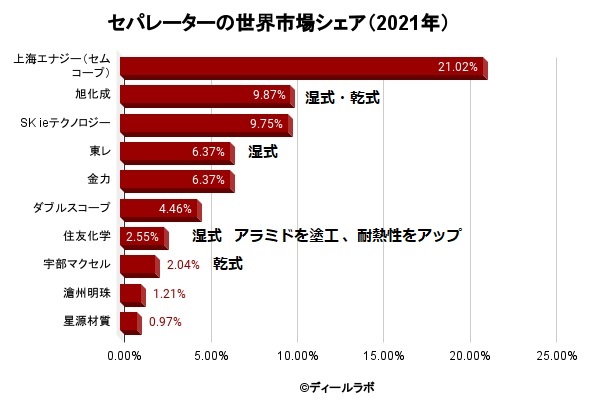

付記 ディールラボによると、2021年のセパレータのシェアは下図の通り。(日本メーカーの製法は他ソースから)

コメントする