東芝は元役員に対し損害賠償の訴訟を行っていたが、東京地裁は3月28日、判決を言い渡した。

東芝は当時の西田厚聰社長(故人)、佐々木則夫社長、田中久雄社長、村岡富美雄副社長、久保誠副社長に対し、合計32億円を連帯して支払うよう求めていた。

同社は本件に関し金融庁に課徴金73億7350万円を支払い、過年度決算の修正に係る監査作業で監査法人に20億7153万の監査報酬を支払った。

このうち、課徴金分で29億円、監査報酬分で3億円、合計32億円を連帯して支払うよう求めた。

別途、株主代表訴訟で個人株主がインフラ事業グループ担当だった北村秀夫副社長と真崎俊雄副社長など他の歴代幹部10人を訴え、合わせて審理された。

これに対し旧経営陣側は、会計処理の違法性を否定し、「注意義務違反はなかった」と争う姿勢を示していた。

東京地裁は元役員のうち佐々木、田中両社長、久保、北村、真崎副社長の5名に3億860万円の支払いを命じる判決を言い渡した。不正会計問題で旧経営陣の個人責任が認められた判決は初めて。

会社提訴のうち佐々木氏と田中氏の認容額は各1億円、久保氏の認容額は2億円で4億円だが、連帯負担のため合計2億円となる。代表訴訟での2人が1億860万円となる。

西田氏、村岡氏に対する請求は棄却された。

判決はインフラ工事での損失引当金の過少計上などを米国会計基準に反する違法な会計処理だったと認定し、田中元社長や佐々木則夫元社長ら5人は「違法な処理を認識でき、是正する義務を怠った」などと結論付けた。 久保氏については1件で「引当金の先送りを提案した」、田中氏は2件で「違法処理を助長する指示をした」と認定した。

しかし、パソコン事業での利益のかさ上げなどは会計基準違反に当たらないと判断、西田厚聡元社長らの賠償責任は認めなかった。

東芝は同日、「今後の対応は判決内容を精査し、代理人と協議のうえ決定する」とのコメントを出した。

東芝による損害賠償の請求は下記の通り。 黒塗り部分は対象外で、それ以外は各金額を連帯で負担することを求めた。

| 2015年11月7日 提訴 |

2016年1月27日付 追加 |

判決 | |||||||

| 連帯して3億円 | 課徴金分対応追加 26億円 | 監査報酬対応 3億円 | |||||||

| 西田厚聰 | 部品取引(Buy-Sell取引)における利益の計上 |

連帯 |

請求 |

||||||

| 佐々木則夫 | 地下鉄向け電車用電機品の納入受注損失引当金計上 部品取引(Buy-Sell取引)における利益の計上 不適切な経費計上時期 |

1億円 | |||||||

| 田中久雄 | WECの発電所建設における損失引当金の計上 ETC 設備更新工事における損失引当金の計上 部品取引(Buy-Sell取引)における利益の計上 不適切な経費計上時期 |

1億円 | |||||||

| 村岡富美雄 | 部品取引(Buy-Sell取引)における利益の計上 | 請求 棄却 |

|||||||

| 久保誠 |

WECの発電所建設における損失引当金の計上 地下鉄向け電車用電機品の納入受注損失引当金計上 ETC 設備更新工事における損失引当金の計上 部品取引(Buy-Sell取引)における利益の計上 不適切な経費計上時期 |

2億円 | |||||||

| 15億円 | 8億円 | 2億円 | 1億円 | 1億円 | 2億円 | 連帯で 4億円 ↓ 上限 2億円 |

|||

| 対象事案により嵩上げされた営業利益額の割合を勘案 | 事案数にそれぞれの事案の修正年度数を乗じた数の合計を監査のために要した総工数で割った。 | ||||||||

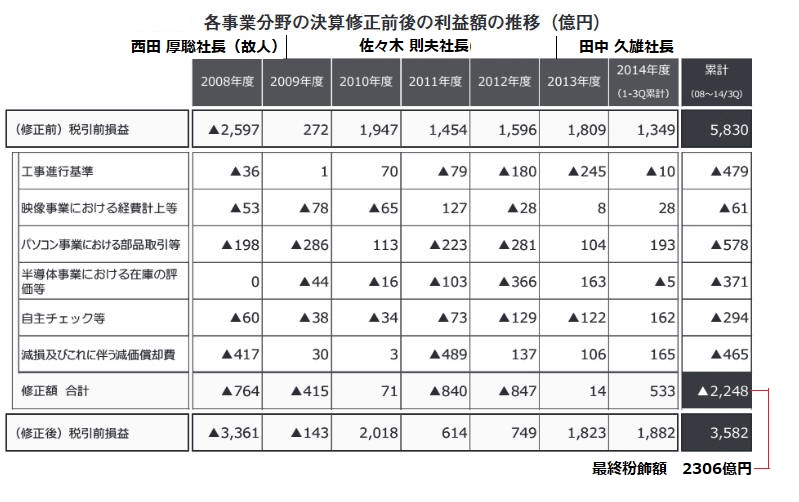

東芝は少なくとも2009年3月期から、7年間にわたり巨額の利益をかさ上げしてきた。累計額は2306億円にのぼる。

東芝では2008年ころから「チャレンジ」と呼ばれる経営陣の無茶な業務目標の強要が始まった。各部署に、短期間ではおおよそ達成不可能な利益目標を示し、圧力をかけた。下請けや関連会社にも「チャレンジ」を押し付け、協力金を要求した。

Lehman shock での大赤字で西田社長が 赤字の映像事業撤退却の脅しをかけ、「テレビ事業の黒字化は社長の公約、あらゆる手段で黒字化を」と述べ、パソコン部品の押し込みで黒字化 したのが始まりとされる。

Buy-Sell取引で、部品供給価格で利益を計上、押し込み販売を行った。

2012年には佐々木社長がパソコン責任者に「3日間で120億円の営業利益改善」を要求した。ノーマル化の提案に対し、「会社が苦しいときにノーマルにするのは会社にとって良くない」 と述べたとされる。

小笠原 啓 東芝 粉飾の原点 内部告発が暴いた闇

2015年1月に社員が証券取引等監視委員会に内部告発し、不正会計問題が明らかになった。

粉飾額は最終的に2306億円となった。 (下表の「修正前」は粉飾決算の数字)

2015年5月に発足した第三者委の調査によって、コーポレートガバナンス(企業統治)が骨抜きにされ、「チャレンジ」という名のパワーハラスメントが横行していたこと が浮き彫りになった。

内部統制すべき経理部がチャレンジ原案作成していたこと、取締役会、監査役会、会計監査人がチェック機能 を果たしていなかったことが分かった。上司の意向に逆らえない企業風土であった。

2015年12月に金融庁が新日本監査法人に行政処分を行った。法人に21億円の課徴金に新規契約業務の3カ月間停止、担当公認会計士に6ヶ月~1ヶ月の業務停止命令が出た。

東芝は2016年12月27日、前年末のStone & Webster (S&W) 買収で数十億ドル規模の「のれん」計上の可能性が生じたことを明らかにした。

2016/12/30 東芝、Stone & Webster買収で数十億ドル規模の「のれん」計上の可能性

日本産業パートナーズによる東芝TOBにつながる。

コメントする