米連邦準備理事会(FRB)は6月13~14日に開いた連邦公開市場委員会(FOMC)で、 全会一致で利上げを見送り、政策金利を据え置くことを決定した。現在の5.00%~5.25%の幅を維持する。

FRBが金利を据え置くのは昨年年3月に利上げを開始して以降初めて。「FRBは金利を据え置くことで今後の追加の経済データと金融政策の影響を評価することができる」とした。

参加者18人による政策金利の見通しが示され、2023年末時点の金利水準の中央値は5.6%で、年内にあと2回の利上げ(0.25% x 2)が想定される。

11 11 |

|

5月の消費者物価指数(CPI)は+4.0% (コアは+5.3%)で、上昇率が11か月連続で前の月を下回っているが、当局の物価目標の2%には遠い。

ガソリン価格や新車価格、生鮮食品など振れやすい品目を集めた物価指標のFlexible CPIは急低下しマイナスとなったが、家賃や外食料金、公共交通、医療関係など、あまり変化しないものの物価指標のSticky CPIは高値止まりである。 インフレの要因となる人手不足は続いていて企業の間で賃金の上昇分を物価に転嫁する動きが収まらない。

パウエル議長は「インフレ率は去年の半ば以降、いくぶん落ち着きつつあるがインフレ圧力は引き続き高く、物価目標である2%までの道のりは遠い」と述べた。エネルギーや食品を除く物価の抑制に大きな進展が見られないとして、「考えていたよりも、もっと抑制が必要になる」と現状の認識を説明した。

そのうえで、「今回の会合では、これまでの利上げの速度を考慮して、インフレ率を目標の2%に戻すのにさらなる政策が必要かどうか決定するために追加の経済データと金融政策の影響を評価できるよう金利据え置きを判断した。金融不安がもたらす影響をわれわれは完全にはわかっておらず、それを見極めるのは時期尚早だ。影響を把握するにはより時間がかかる。利上げの『見送り』とは呼びたくないが、今回の政策金利据え置きは理にかなっている」と述べた。

ーーー

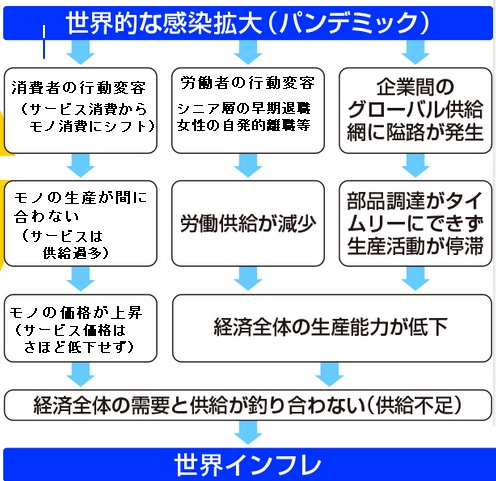

金利を上げても物価がさがらないとする一つの考えは、渡辺務 東京大学大学院経済学研究科教授の「世界インフレの謎」に示されている。

今回のインフレは、ロシアのウクライナ侵攻の前に起こった。原因は新型コロナの蔓延であると推測する。

これによる3つの事態で供給不足が起こったとみる。これにウクライナ問題が加わった。

各国の中央銀行はこれまで、需要過多によるインフレに対し、金利アップで対処してきた。金利アップで需要を抑えれば対応できた。

しかし、中央銀行は供給不足によるインフレには対応策を持たない。金利をアップすれば需要は抑えられるが、供給は増えない。

それでも、現在のFRBの対応のように金利を上げるしかないが、その結果、不況に陥るおそれもある。

いずれにせよ、金利を上げていけば早期にインフレが収まるとは期待できないと思われる。

コメントする