日本銀行は4月26日、政策委員会・金融政策決定会合において、次回金融政策決定会合までの金融市場調節方針を、全員一致で、前月通りとすることを決定した。

無担保コールレート(オーバーナイト物)を、0~0.1%程度で推移するよう促す。

なお、長期国債およびCP等・社債等の買入れについては、2024 年3月の金融政策決定会合において決定された方針に沿って実施する。

ーーー

日本銀行は3月18日~19日の金融政策決定会合で、従来の「マイナス金利政策」政策を 解除し、無担保コールレート(オーバーナイト物)を、0~0.1%程度で推移するよう促すことをきめた。この方針を実現するため、日本銀行当座預金(所要準備額相当部分を除く)に0.1%の付利金利を適用する。

日銀による利上げは2007年2月以来およそ17年ぶり。

2016年9月に導入し、短期金利に加えて長期金利を低く抑え込んできた長短金利操作=イールドカーブ・コントロールと呼ばれる金融政策の枠組みを終了する。

2024/3/20 日銀、マイナス金利政策を解除

ーーー

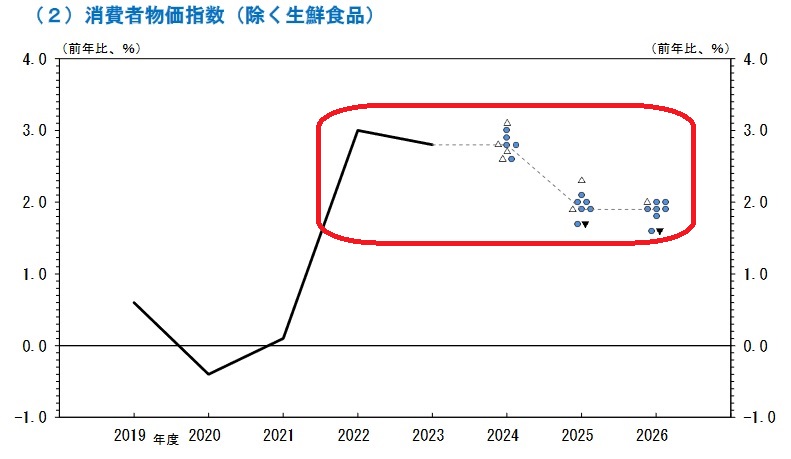

経済・物価情勢の展望(2024 年4月)

| 実質GDP | Core CPI | 日銀 CoreCoreCPI | |

| 2023年度 | +1.3% | +2.8% | +3.9% |

| 2024年度 | +0.8% | +2.8% | +1.9% |

| 2025年度 | +1.0% | +1.9% | +1.9% |

| 2026年度 | +1.0% | +1.9% | +2.1% |

Core CPI=除く生鮮食品 日銀CoreCore=除く生鮮食品・エネルギー

今回の予測どおりとなれば消費者物価指数の上昇率は2022年度から3年連続で日銀が目指す2%を超え、その後も2%程度で推移することになる。

日銀総裁会見

声明文からも日銀総裁会見からも円安に配慮した部分はまったくみられなかった。追加利上げはすぐではなさそうだとみて、総裁会見中から円安がさらに進んだ。

2%の物価目標を達成する確度が高まっているかどうか

「ここ1カ月強に入ってきたいろいろなデータ、情報などはかなりの程度、3月時点でこうなるだろうと予想していた姿に近いものだと判断している」

このところの原油価格や円安の動きについて

「やや、見通しから少し上方にずれた動きであって、基調的な物価上昇率への影響の度合いを今後、注意深く見ていく」

円安の経済への影響について

「もちろん総需要サイドにも為替レートの動きが影響するわけで、そこにはプラスのものもあると思う。それを含めて経済全体の動きにどういう影響があるかそして、さらに結果としてインフレ率、特に中長期的な第2の力への影響も決まってくる」

「基調的な物価上昇率に、円安が今のところ大きな影響を与えているということではない」

「程度によってはこれまでもそうだったが、実質所得に対する下押し圧力を通じて消費に悪影響が及ぶ可能性もゼロではないと思う」

「全体のインフレ率は下がってきていて、実質賃金、実質所得が改善の方向にあるということで消費が少し強い動きを示していくことに期待感を持っている。ただ、今の円安の話も関係して本当に実現していくかどうかが政策運営上の1つの重要なチェックポイントだ」

外国為替市場で円安が進んでいることによる基調的な物価への影響は無視できる範囲か

「はい」

「基調的な物価上昇率へ大きな影響はないと皆さんが判断したということになるかと思う。ただ、今後発生するリスクはゼロではないので注意して見ていきたい」

今後の利上げのペースについて

「少しずつ金利が上がっていく際にそれに対して経済がどういう反応を示すかという情報が非常に重要だ。過去に30年間、持続的に金利が上がった経験が少なくとも名目金利ではない。不確実性があるからといってゆっくりやっているとどこかで急激に利上げを進めないといけなくてそれに伴うショックが発生するリスクもある。よりよいバランスの取り方ができるように努力したい」

「すでに物価見通しが期間の後半にかけても2%前後になっていて、この見通しどおりに沿って現実が動いていけばそれだけで金融緩和度合いの調整の理由になる。その判断がいつの時点でできるかというのは非常に難しいが、見通しからずれる大きな動きがないと利上げの判断をしないということではなく、見通しどおりに動くことが重なれば、それで政策金利の変更の理由になる。また、見通しからさらに上方にずれる可能性が無視できない確率で出てくるという場合にはもちろん、さらなる調整の理由になる」

コメントする