プライムポリマー(三井化学65%、出光興産35%)の三井化学・出光興産と、同じ千葉地区にプラントを持つ住友化学の3社は9月10日、プライムポリマーが行うポリオレフィン(PE & PP)事業と、住友の国内のPP事業およびLLDPE事業の統合を行うことを基本合意したと発表した。

今後、正式な最終契約の締結に向け、協議を進める。

具体的には、住友がプライムポリマーに対して住友対象事業を譲り渡した上で、プライムポリマーの持ち分比率20%に相当する株式を取得する方法を検討している。今後3社で協議の上、最終的に決定する。

なお現時点で想定する本事業統合の概要は以下のとおり。

| 統合会社 | プライムポリマー(PRM) | |||||||||||||

| 拠点 | PRM |

本社、名古屋・大阪オフィス、基盤技術研究所・産包材研究所・自動車材研究所 市原工場、姉崎工場、大阪工場、徳山ポリプロ (注1)、Prime Evolue Singapore(注2) |

||||||||||||

| 住友 |

東京本社、名古屋支店、千葉工場、エッセンシャル&グリーンマテリアルズ研究所 |

|||||||||||||

| 出資比率 | 統合前:三井65%、出光35% 統合後:三井52%、出光28%、住友20% |

|||||||||||||

| 統合時期 | 2026年4月(予定) | |||||||||||||

| 統合範囲 | PRM | 【国内】PP事業、LLDPE事業、HDPE事業 【海外】LLDPE事業(Prime Evolue Singapore(注2)のみ) |

||||||||||||

| 住友 | 【国内】PP事業、 LLDPE事業 ※コンパウンド事業は国内のみ範囲に含む。海外は含まない。 |

|||||||||||||

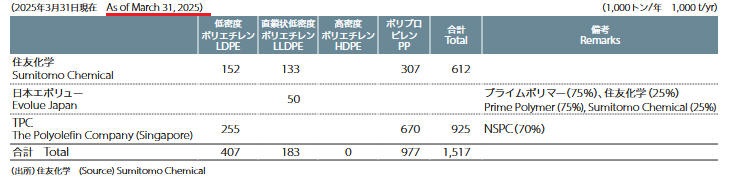

| 国内生産能力 |

|

|||||||||||||

| 売上高 | 3,873億円(2024年度両社合算) | |||||||||||||

注1 徳山ポリプロは、出光興産とトクヤマのポリプロピレン事業提携により設立(50/50)され、現在はプライムポリマーとトクヤマの合弁会社

注2 Prime Evolue Singapore:

エボリューは三井化学のメタロセン直鎖状低密度ポリエチレン(気相法C6-LLDPE)

日本エボリューは、プライムポリマー75%、住友化学25%:住友化学の引取量は当初の50千トンで変わらず。

Prime Evolue Singaporeの出資 プライムポリマー80%、三井物産20%。

以上が発表内容であるが、能力について疑問が生じた。

筆者は以前から各社の工場別能力をフォローしてきたが、2022年12月を最後に経産省が各社の能力発表をやめたこともあり、フォローをやめた。

しかし、現時点で分かる範囲でまとめると、各社の能力は次のようになる。

なお、住友化学については、2025/3/31時点の公称能力がInvestor Handbookに掲載されている。

ポリプロピレン能力(千トン)

| 2022/12/末 | その後の変動 | 筆者 理解 |

Investors Handbook |

今回の 統合資料 |

|

| プライムポリマー | |||||

| 徳山ポリプロ | 200 | 200 | |||

| 出光千葉 | 400 | 400 | |||

| 三井千葉 | 125 | +200 -110 |

215 | ||

| 三井大阪 | 448 | 448 | |||

| 合計 | 1,173 | +200 -110 |

1,263 | 1,260 | |

| 住友化学 | |||||

| 千葉 | 307 | 307 | 307 | 330 | |

プライムポリマー、住友化学とも若干の差があるが、統合資料では実能力を採用したと思われる。

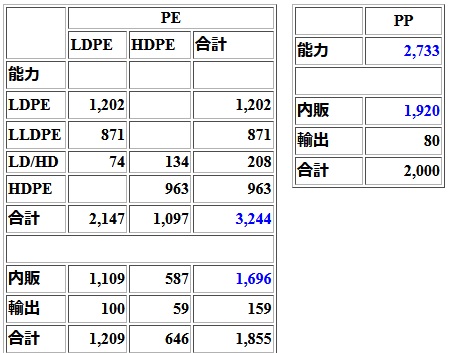

しかし、ポリエチレンでは、統合資料の両社の能力は、計算値と大きく変わっている。かなり減っている。

ポリエチレン能力 (千トン) 日本エボリューは住化引き取り分も含め、全能力をプライムポリマー に記載

| LDPE | LLDPE | LL/HD併産 | HDPE | 合計 | 統合発表 資料 |

差異 | ||

| LL | HD | |||||||

| プライムポリマー | ||||||||

| 日本エボリュー・千葉 | 300 | 300 | ||||||

| 三井 岩国・大竹 | 6 | 6 | ||||||

| 三井・千葉 市原 | 85 | 11 | 87 | 116 | 299 | |||

| 三井ダウポリケミカル・千葉 | 125 | 125 | ||||||

| 同 岩国・大竹 | 60 | 60 | ||||||

| 合計 | 185 | 385 | 11 | 87 | 122 | 790 | 550 | -240 |

| 住化 千葉 | 172 | 133 | 305 | |||||

| 2024年度内に停止発表 | -20 |

-20 |

||||||

| 合計= Investors Handbook | 152 | 133 |

285 |

170 |

-115 |

|||

おそらく、双方とも現時点で大きな余剰能力を持っており、双方ともに今後、この分を拡販する見込みは無いと見たと思われる。

このため、統合に先立ち、互いに「余剰能力」をそれぞれの負担で処理し、統合会社が競争力ある形でスタートすることに決めたのだろう。

上表の「統合前能力」はこの整理後の能力である。

PPについては、各社の技術は優秀なため、三井、出光、住友のすべての設備でスタートしてもやっていけるとみたと思われる。

ーーー

日本では元のエチレン設備が余剰能力であり、稼働率は2022年7月に一時90.0%を回復したが、その後は3年にわたり、低下を続けており、全く異常な状態である。

各社とも、設備処理の検討を進めている。

旭化成、三井化学、三菱ケミカルの3社、西日本におけるエチレン製造設備に関わる有限責任事業組合(LLP)を設立を発表。西日本の生産設備を1基に集約する検討を行う。

丸善石油化学は 2026 年度を目途に自社エチレン製造装置を停止ENEOSは 川崎の448千トンエチレンを2027年度末をめど停止

三菱ケミカルは21年4月に社長に就任したJean-Marc Gilson氏が当時の小林喜光会長らに「時価総額を2~3倍にしてほしい」と求められ、収益力の低い石化事業に代えて高付加価値のスペシャリティーケミカルズを主力とするメーカーへの転身を掲げた。

「日本における石油化学事業の再編を主導する」と意気込みを見せていたが、石化の扱いで社内に軋轢が生じ、24年3月末で退任した。

しかし、三菱として、このままでよいとは考えていない。

各社とも、対応を検討している。

なお、 クラサスケミカル(旧昭和電工)は 同社の強さを誇示している。

ポリオレフィンの需給状況は下記の通り。(千トン) (能力はMETI発表最後の2022年末までだが、その後、大きな変動はない と思われる。需要は2024年のもの)

PE、PPともに能力が内販数量をはるかに上回っている。

当初は余剰能力を中国はじめ開発途上国に輸出して埋めていたが、今や各国が自製を始め、中国などは輸出が増加している。 日本からの輸出はほぼゼロと見ておく必要がある。

更に、内需自体が、人口減に伴い、また、自動車などのように海外進出増による国内需要の減少などにより、国内需要も今後、減少する。

ポリオレフィン各社は、元のエチレンの設備処理とポリオレフィンの需要予想に基づいてポリオレフィンの設備処理を考える必要がある。

今後、いろいろな動きが出てくると思われる。

ーーー

なお、ポリオレフィンについて、安価な製品が日本に流入し、高コストの日本製品は対抗できないとの見方がある。

しかし、ポリオレフィンについてはこれは正しくない。

米国のポリオレフィンと日本のポリオレフィンは同じものではない。別物といってもよい。

米国では、ごく限られた汎用グレードを大量生産する。幾つかの製造ラインで同一グレードを連続生産する。需要家はそれを購入し、添加剤 等を加えるなどで自社のニーズに合わせる。

樹脂メーカーは需要家から翌月分を受注して連続生産を行い、それを95トン超の貨車、何十両 もに積んで配送する。月に1回の配送が普通である。

一般に言われている価格は、この汎用グレード・大量購入の価格である。メーカーが Just-in-time の供給をするなどはあり得ない。

需要家が特殊グレードを注文すれば、生産してくれるが、価格は著しく高い。 汎用品の何倍という価格もありうる。

需要家は、自ら添加剤等を加えて自社のニーズに品質を調節するか、又はコンパウンダーに注文する。

コンパウンダーはメーカーから汎用グレードを大量に購入し、添加剤等を加えて注文の品質に合わせ、供給する。

少量需要の場合も、コンパウンダーから購入する。

いずれにせよ、価格は大幅にアップする。

米国で日本の需要家の必要とする製品を購入しようとすれば、メーカーに特別に注文するか、コンパウンダーに注文するかのいずれかで、価格は大幅に上昇する。

米国メーカーは「汎用グレード」を供給するのに対し、日本のメーカーは「機能」を供給する。需要家の求める機能を充足する製品を供給する。各社とも研究所には需要家が持つ検査機器を持ち、需要家のニーズに合うことを確認する。

有名な話ではバンパーの衝突試験の設備でテストをし、バンパー用に最適なグレードを開発し、自動車メーカーに提案することまでやっている。このため、グレード数はどんどん増える。

もう一つの違いは、米国では前月初めに受注し、翌月分をまとめて配送するのに対し、日本ではトヨタのカンバン方式による前日注文、当日朝配送 という商習慣である。

しかも各社の需要に合わせた生産のため、グレード数はものすごく多い。メーカー側でも大量生産で在庫を持っておくこともできない。米国では少数グレードを大量生産できるが、日本では多数グレードの少量生産をする必要がある。

このため、一つの生産ラインで連続生産しながら、途中で添加剤等の投入を変え、多数のグレードをつくる必要がある。

(グレード切り替え後の特定時間の生産分はオフグレードとなり、オフグレード品として安値販売するか、コンパウンドの生産に使用する。)以上のように、同じポリオレフィンといっても、供給する製品は全く異なる。米国の汎用グレードの価格が安いからといって、米国品を輸入することはありえない。

日本で需要家が必要とするグレードを注文すれば、価格は非常に高くなる。(2倍や3倍もあり得る)

また、1ヶ月前に大量に注文する必要があるが、カンバン方式で在庫を持たない日本側に船で大量に運ばれた製品を保管する場所はない。

実際問題として、日本の大部分の需要家が、米国品に切り替える可能性はほぼゼロである。

コメントする