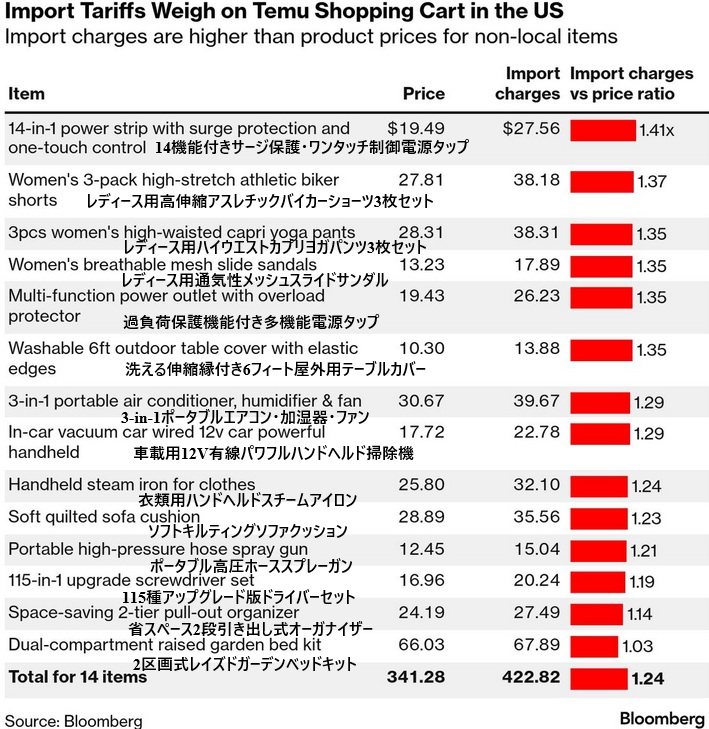

現時点で2025会計年度(2024/10~2025/9)の予算が決まっておらず、つなぎ予算でやりくりしている。

経緯:

1) 米議会の与野党指導部は2024年9月22日、2024会計年度(2023年10月~2024年9月)が期限を迎えた後も、12月20日まで予算執行を続ける「つなぎ予算案」で合意した。

2024/9/25 米議会、大統領選挙後までの「つなぎ予算案」で合意

2) 2024年末:つなぎ予算で政府閉鎖を回避

2024年12月、2025会計年度(2024年10月~2025年9月)の本予算が成立していない中、米議会は政府機関の閉鎖を防ぐため、2025年3月までのつなぎ予算を可決した。

この予算には、災害援助や農業支援、ボルティモア港の橋再建費用などが含まれていた。 当初、トランプ次期大統領やイーロン・マスクが反対を表明し、債務上限の停止条項の削除などの修正が行われたが、最終的に上下両院で可決され、バイデン大統領が署名した。

2024/12/21 米議会、「つなぎ予算案」可決で政府機関の閉鎖回避 トランプ要求の「債務上限撤廃」を除外

3) 2025年3月:2025年9月30日までのつなぎ予算案を可決 、とりあえず9月末までの政府閉鎖を回避

米連邦議会上院は2025年3月14日、下院共和党が可決し上院に送ったつなぎ予算案を可決した。

2025/3/15 米上院、つなぎ予算案を可決、政府機関閉鎖を回避

とりあえず、2025会計年度中に予算切れで政府閉鎖となることは避けられたが、つなぎ予算は最低必要分の予算であり、政策予算は折り込まれていない。政府、議会としては本予算を通す必要がある。

なお、このほかに債務上限の問題がある。

4) 2023年1月19日に債務は31兆4000億ドルの上限に到達した。2023年6月に上限は変更せず、2025年1月1日まで凍結した。 (それまでの上限を超えての借り入れが可能)

2024年12月につなぎ予算を可決したが、その時点でトランプ次期大統領が要求していた債務上限撤廃を否決した。現時点では2025年8月から9月の間と予測されている。 しかし、税収の減少や支出の増加などの要因により、早ければ5月下旬から6月中にも到来する可能性があると、米議会予算局(CBO)が警告してい る。

ーーー

議会では2025会計年度(2024/10~2025/9)の予算を通すべく、努力している。しかし、これまで予算が通らなかったのは、与野党の政策が大きく異なるなか、上院で53対47、下院で220対213と接近しているためである。

また、上院ではフィルバスターの可能性もある。上院ではフィルバスターを避けるため60票の賛成が必要だが、共和党は53人しかいない。

このため議会は、例外的に過半数で予算を通す方策を採用した。「予算決議」 &「財政調整措置」である。

① 予算決議案

連邦歳入総額、歳出総額、財政赤字(黒字)額を示した上で、国防、農業、エネルギー等20の政策分野の歳出上限額を規定するほか、当該年度以降の複数年度の財政見通しを示すもの。

予算決議案の審議時間が 50 時間に限 られているためフィリバスターを回 避できる。

② 予算決議案が成立すれば、 財政調 整法を審議する。

予算決議に各委員会への財政調整指示(歳入、歳出、財政赤 字、公的債務上限を変更するために既存の法律を改正する指示)が含まれると、各委員会はこの 指示を受けて財政調整法案を策定、策定された法案は予算委員会でまとめられ、一つの包 括的な法案として議会で審議され、 両院の本会議で可決、 大統領の署名を経て成立。

審議時間が 20 時間に限られているため、 上院での フィリバスター は 財政調整法には適用されない。 51票(副大統領の1票を含めて)で可決できる 。

1歳出年度に1度しか利用できない、上下院で同一の法案 を審議しなければならないなど、幾つかの制約がある。)

この措置はかつてオバマ元大統領と民主党が医療保険制度改革法(オバマケア)を成立させるのに採用した。バイデン前大統領もインフレ抑制法(IRA)の成立に用いた。

① 米上院は2月21日、既に半年が経過している2025会計年度(2024年10月~2025年9月)予算決議案を52対48で可決した。

共和党 民主党 民主系 合計

賛成 52 52

反対 1 45 2 48

合計 53 45 2 100

予算決議案は、予算枠の全体像を示すもので、ここで定められた枠を基に各歳出法案が策定される。

今回可決した予算決議では、政権が重視するテーマのうち、トランプ減税 を除いたもので、国境措置の強化、国防費の増額、エネルギー生産の強化に対応する費用を盛り込んでおり、国境措置の強化として今後10年間で1,750億ドル、国防費の増額として同1,500億ドルを充てている。トランプ減税の延長減税措置に関しては、2026年度予算の審議過程で議論し取りまとめる。

トランプ政権1期目の2017年に成立した個人・法人減税措置(トランプ減税)は12月31日に期限切れ となり、大統領はその延長を公約としてきた。

共和党は野党民主党によるフィリバスター(議事妨害)を回避するため、財政調整措置 を採用している。

債務上限や歳出に関する法案は、フィリバスターを回避して過半数で可決 することが可能となる。 一年度に1度しか利用できない、上下院で同一の法案を審議しなければならないなど、幾つかの制約がある。

この後、各委員会がこれに基づき財政調整法案を策定し、予算委員会でまとめられ、一つの包括的な法案として議会で審議され、 両院で可決することが必要である。

ーーー

② 下院は2月25日、トランプ政権が重視する国境措置や減税措置の延長などに必要な費用を盛り込んだ2025会計年度予算決議案を217対215で可決した。

共和党 民主党 合計 欠員

賛成 217 217

反対 1 214 215

棄権 1 1

合計

218 215 433 2

内容は、(1)1兆5,000億ドルの歳出削減、(2)4兆ドルの債務上限引き上げ、(3)4兆5,000億ドルの減税措置の拡大、(4)3,000億ドルの国境対策・国防費の増額を1本で実現することを狙ったもので、上院が可決済みの予算決議案とは異なる内容になっている。

共和党の財政保守派1人が反対票を投じた。民主党から賛成に回った議員はおらず、1人が棄権した。

下院の決議案については、歳出削減規模が不足しているとの財政保守派からの批判や、低所得者向け医療保険メディケイドの削減につながり得るとの穏健派の懸念など、共和党内部でも投票直前まで反対の声があがっていたが、トランプ大統領が反対派の議員を個別に説得した結果、離反は1票に抑えられた。

予算決議案に盛り込まれている歳出削減の具体策については議論が先送りされたかたちで、メディケイドの扱いなどの懸案に関しては、今後、決議案に基づいて法案を具体化していく過程でさらなる調整が進められる。

下院で予算決議案が採択されたことを受け、今後は2025年度予算における財政調整措置の活用に向けて、上下院で決議案の一本化に向けて調整していくことになる。

ーーー

③ 上院は4月5日、長時間に及ぶ修正案の採決を経て、「下院が2月25日に可決した予算決議案」 の修正案 を賛成51、反対48、棄権1で可決した。

共和党から2人が反対に回った。今回可決した修正案では、歳出削減規模を40億ドル(下院案では1兆5,000億ドル)、債務上限引き上げ幅を5兆ドル(下院案では4兆ドル)、減税措置の拡大幅を1兆5,000億ドル(下院案では4兆5,000億ドル)にそれぞれ修正し、合意を目指すとされている。

共和党

民主党 民主系 合計

賛成 51 0 0 51

反対 2 44 2 48

棄権 1 1

合計

53 45 2 100

減税措置の拡大幅が下院案よりも縮小しているように見える(下院4.5兆ドル→上院1.5兆ドル)ものの、上院案にはさらに「ベースラインの変更 」という手法が盛り込まれており、実際の減税幅は下院案を大きく上回ることになるとみられる。

下院の予算決議案でも採用されている前提では、2017年減税法に基づいて2025年末で期限切れを迎える所得税減税などを延長しようとする場合、これに必要な費用は追加費用として算定される。しかし、上院案で盛り込まれている「ベースラインの変更」では、2025年から2034年の間の財政赤字を増加させないという条件付きではあるものの、現行の税制を延長する場合にはこれらを追加費用とは見なさないことができると規定されている。

1月に米国財務省が発表したレポートでは、所得税・相続税減税の延長に必要な費用は4兆2,000億ドルと見込まれているため、ベースラインの変更を加味した場合の実質的な減税幅は5兆7,000億ドル となる。

上院が今回可決した予算決議修正案は、下院との間で隔たりが大きく、これがそのまま下院で可決されるかどうかは不透明。

既に下院の財政強硬派(フリーダムコーカス)の数人の議員は同修正案に反対の姿勢を示しているもよう。こうした中、4月2日に発表された相互関税は、議論に一石を投じる可能性もある。

民間の独立税制調査機関タックス・ファウンデーションが4月4日に発表したレポートでは、世界共通関税によって10年間で1兆5,000億ドル、相互関税により1兆3,000億ドルの税収増 になると試算されている。

現時点では、関税引き上げによる税収増は法案では言及されていないものの、この試算のとおり関税引き上げによる税収増により減税延長コストの過半を賄えることになれば、財政赤字の拡大に懸念を示す議員を説得する大きな材料にもなる。

④ トランプ米大統領が推進する数兆ドル規模の減税と連邦債務の上限引き上げは、実現に向け前進した。

大統領と議会指導部が下院の共和党議員をまとめ、上院が可決した予算決議案 を4月10日に承認した。

共和党 民主党 合計 欠員

賛成 216 216

反対 2 212 214

棄権 2 1 3

合計

220 213 433 2

この採決は1日延期され、トランプ大統領と共和党の議会指導部は、セーフティーネットプログラムのさらなる削減を強く求める財政タカ派の強硬派グループを説得することができた。

大統領は電話やホワイトハウスでの会議を通じて反対派に働きかけた。ジョンソン下院議長は記者会見を開き、少なくとも1兆5000億ドルの歳出削減を「確約する」と宣言した。

歳出削減40億ドル と引き換えに、今後10年間で最大5兆3000億ドルの減税 と5兆ドルの債務上限引き上げ を行う追加パッケージに道が開かれる。

共和党は今後、民主党との交渉を回避し、過半数での可決のため、共和党の票だけでトランプ大統領の減税案を可決することができる。 債務上限や歳出に関する法案は、フィリバスターを回避して過半数で可決 することが可能となる。1歳出年度に1度しか利用できない、上下院で同一の法案を審議しなければならないなど、幾つかの制約がある。)

共和党は、第1次トランプ政権の減税措置を個人および非上場企業のオーナーを対象に復活させ、州および地方税控除の拡大やチップ収入への課税撤廃を含む新たな減税措置を導入する計画。

下院の保守強硬派は、今後10年間で2兆ドルの歳出削減を最終パッケージに盛り込みたい意向を示している。これは、上院が5日に可決した予算決議案での40億ドルの削減を大幅に上回る額。削減を実現するには、何千万人もの受益者がいるメディケイド(低所得者向け医療保険制度)やフードスタンプ(低所得者向け食料支援)などの社会プログラムを縮小する必要がある。

予算決議案は減税交渉の後に決着をつけるために、多くの難しい決断を先送りしている。そのため、最終段階で上院との対立が生じる可能性がある。

民主党下院トップのジェフリーズ院内総務は「共和党は生活費の高騰を抑えるための対策を何も講じていない」と批判。「実際、メディケイドのような米国民にとって重要な給付金や制度を標的にすることで、生活費の高騰という危機を悪化させている」と論じた。

この後、各委員会がこれに基づき 財政調整法案を策定し、予算委員会でまとめられ、一つの包 括的な法案として議会で審議され、 両院で可決することが必要である。

財政調整措置により、債務上限や歳出に関する法案は、フィリバスターを回避して過半数で可決 することが可能となる。

ジョンソン議長は5月末までに税制法案を成立させる目標を掲げているが、上院の共和党議員は8月までに手続きを完了できると話している。

連邦債務上限の引き上げや適用停止 を行わない場合、政府は早ければ8月にも全ての支払いを期限通りに履行するための資金が不足する可能性があると警告しているが、税収が低ければ、その期限は5月下旬にも訪れる可能性があ るとしている。

2025会計年度(2024/10~2025/9)の予算案と並行して、債務上限問題に取り組む必要がある。

2024年12月時点で、トランプ次期大統領は「債務上限の撤廃」を強く求めていた。

最近のコメント