オバマ米大統領は1月20日に行う2015年の一般教書演説で、富裕層が保有する株式などの資産課税を強化する方針を打ち出す。

White House は1月18日、下記の発表を行うとともに、これについてのFact

Sheet を発表した。

米国の経済復興はミドルクラスの努力のおかげである。

ミドルクラス家族に役立つ、より簡単な、より公平な税制が必要だ。

一般教書演説に先立ち、大金持ちや大企業が税金を免れている抜け道を塞ぎ、それをミドルクラスが21世紀経済での地位を強化する手助けに使うという計画を発表した。

改善案は、

1)相続税の抜け穴を塞ぎ、金持ちに相続資産への税金を支払わせる

2)キャピタルゲインタックスの強化:最高税率をReagan大統領時代の28%に戻す。

3)巨大金融機関の仕事の仕方の改善:借入金へのFeeの設定

増税分の使い道は下記の通り。

1)共稼ぎ家族(育児や老人介護などの負担が大きい)への新しい税額控除

2)子育て支援

3)教育支援

4)退職のための貯蓄支援

米連邦準備理事会のJanet

Yellen 議長は2014年10月17日、ボストン連邦準備銀行が開催したカンファレンスで講演し、「所得や富の不平等は100年ぶりに最高レベルに近づいている」とし、「米国で不平等が深刻化していることは、大変懸念すべきことだ」と

述べた。

2014/10/24 Janet

Yellen 米連邦準備理事会議長、米国の不平等の深刻化を懸念

2013/10/23 米国の政治・経済の問題点

大統領は、「1%対99%」に象徴される歴史的な水準の米経済格差を是正する一方で、ウォール街へのけん制強化でリベラル色を鮮明にする。

ただ、連邦議会上下両院の多数を占める野党・共和党の反発は確実で、実現の見通しは険しそうだ。

ーーー

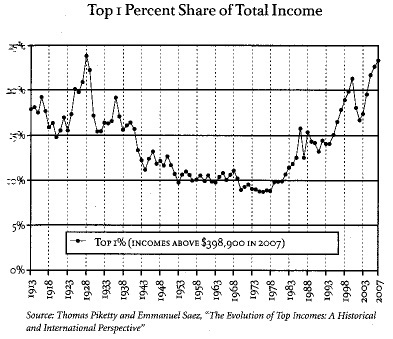

米国では国民のたった1%が全所得の25%を得ている。

1980年代初めには10%程度に過ぎなかったが、その後、急増した。Reagan大統領の時代である。

今回の提案の1)と2)は金持ち優遇の税制の改正である。

1)Trust

fund loophole

キャピタルゲイン税制には問題があり、税率を上げるだけでは解決しない。

米国には(相続税ではなく)遺産税の制度はあるが、大きな抜け穴があり、大金持ちは実質的に課税を免れている。

最大の抜け穴は "stepped-up

basis" と呼ばれるもの。

大きな含み益をもつ株式をTrust に入れておくと、無税で相続できるだけでなく、相続時に相続株式の簿価が時価に"stepped-up"され、売却しても売却益がゼロとなるため課税されない。

10百万ドルで取得した株が50百万ドルに値上がりした場合、売却すれば40百万ドル分が課税される。

しかし、Fundに入れておくと、相続した時点で株式の取得価額は10百万ドルではなく 50百万ドルとみなされるため、相続人は売却しても課税されない。

FacebookのMark Zuckerberg

CEOやGoldman

SachsのLloyd Blankfein

CEOなど、企業経営者など何百人もが使っていることはSECへの届け出資料が示しており、連邦税逃れの規模は2000年以降で1000億ドル以上に上るかもしれないとされる。

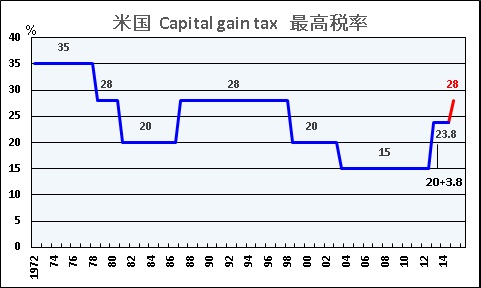

2)Capital gain tax

米国のCapital gain tax

は、一般所得の額に応じて決まるが、最高税率は2012年までは15%に過ぎなかった。

庶民は一般所得が中心だが、大金持ちはCapital gainの割合が大きく、この税率が低いのは大金持ちを利する。

ヘッジファンドマネージャーは通常、管理報酬と成功報酬を受け取るが、「管理報酬は預かり資産の2%、

成功報酬は預かり資産の上昇幅から20%」が通常である。

IRSのルールで、成功報酬はキャピタルゲインとされ、納税額はきわめて少ない。

最高税率は Carter 時代に35%から28%に下がり、Reagan時代に20%になった。

一旦、28%に上がったが、Clinton時代に20%に、Bush時代に15%に下がった。

米国の著名な投資家Warren

Buffett は自身の2010年の税率が17.4%で、同氏の秘書の約半分ということを知り、2012年11月にNew York

Timesに寄稿し、年収100万~1000万ドルの富裕層については30%、1,000万ドル以上は35%の税率を適用するよう主張した。("Buffet

rule")

2013年に最高所得層のみ20%に引き上げた。これに所得25万ドル以上の層のみにAffordable

Healthcare Actにより3.8%が追加された。

課税収入

(夫婦合算:2015) |

Ordinary Income Tax Rate |

Long-term Capital Gains Tax Rate

|

| 2008-2012 |

2013- |

Obama提案 |

|

$0〜$18,450 |

10% |

0% |

0% |

|

|

$18,451〜$74,900 |

15% |

|

$74,901〜$151,200 |

25% |

15% |

15% |

|

|

$151,201〜$230,450 |

28% |

|

$230,451〜$250,000 |

33% |

|

$250,001〜$411,500 |

15%+3.8% |

|

|

$411,501〜$464,850 |

35% |

|

$464,850以上 |

39.6% |

20%+3.8% |

28% |

今回の提案は、最高層のみ、Reagan時代の28%に戻すというささやかなものである。

Fact sheet

でも、28%になるのは夫婦の所得が約50万ドル以上の層だけであると説明している。

以上の2つについて、Fact sheet は以下の通り説明している。

・影響はほとんどがトップの1%の人だけである。

トップ1%の人への影響が99%で、所得200万ドル以上のトップ0.1%への影響が80%以上である。

それでも金持ちのCapital gain の税率は低い。但し、全く税金を払わずに富を蓄積するのは出来なくなる。

・税金の不公正の是正である。

・カネを投資に

"stepped-up"システムでは税金がかからないため、何世代もカネを貯める傾向がある。

このインセンティブを失くし、成長のためにカネを使わせる。

・ミドルクラスは保護される。

夫婦の場合、二人とも死ぬまでは遺産税はかからない。

夫婦で20万ドル(単身では10万ドル)までのCapital gain は遺産税はかからない。

上記に加え、自宅については50万ドル(単身は25万ドル)が免税となる。

高価な美術品などを除き、衣類、家具などの資産は免税である。

中小企業についても、遺産税支払いのために事業を売却するなどのことはない。

相続した個人経営の事業は、事業が売却されない限り、課税されない。

個人経営の事業の場合、15年分割の税支払いのオプションもある。

3)巨大金融機関へのFee

巨大金融機関(500億ドル以上の資産を持つ約100社)の負債に0.07%のフィーを徴収する。

銀行が多額の借入金を積み上げて危うい投資に動かないようにする狙いで、この案は金融機関にExcise tax を課するという共和党のDave

Camp 元歳入委員長の税制改革案に沿ったものとしている。

ーーー

米国の金持ち優遇税制はひど過ぎ、Janet Yellen

議長も「大変懸念すべきことだ」とし、Warren

Buffett も金持ちを増税せよとしている。

しかし、これを是正しようという動きには反対が多いのは不思議である。

Robert Reichはその著

"Aftershock"で、米国の不況の原因は富の偏重であるとし、このまま放置すると国民の反乱が起こり、大変なことになるとしている。

2013/10/23 米国の政治・経済の問題点

yu

yu

最近のコメント