だいぶ前になるが、浜田宏一・安達誠司著 「世界が日本経済をうらやむ日」を読んだ。

内容紹介

アベノミクスにより、株価は約2倍、円安にもなり、景気は回復しつつある。とはいえ、いまだに「賃金が上がっていない」「生活はよくなっていない」など、アベノミクスに懐疑的な人もいる。

そこで本書では、ノーベル経済学賞に最も近いといわれ、イェール大学名誉教授、兼、内閣官房参与である著者が、「経済の真実」について、経済が苦手な人にでも理解できるよう、わかりやすく伝授。

カスタマーレビューでは次のようなコメントが続く。

経済学の素人が浜田大先生の批判をするなど恐れ多いことだが、本書での主張がアベノミクスの根本原理であるとすれば問題である。

ーーー

昨年初めに竹中平蔵氏の講演で、浜田教授によるアベノミクス評価というのを聴いた。

第一の矢の金融緩和は5段階評価で A

第二の矢の機動的財政政策は、中期の財政再建が出来ておらず B

第三の矢の成長戦略は全くダメで E

即ち、ABEノミクス

しかし今回、本書を読んで、まったく異なるので驚いた。

浜田教授によると、そもそも、第一と第二の矢は供給(潜在GDP)と需要(実質GDP)の差を埋めるための不況対策であるが、第三の矢の成長戦略は、将来供給と需要の差が埋まったときに供給力を引き上げるための政策であるという。

第二の矢については、マンデル・フレミング命題から、変動相場制のもとでは景気刺激のためには財政政策の効果は少ないとしている。

デフレギャップを埋めるには金融政策だけでよく、成長戦略は 「短期の景気回復には関係のない政策」である。金融緩和政策が成功した後に成長戦略が必要になる。

このため、第三の矢の評価は、(全くダメのEではなく)、今後のEffortのEであるという。

なお、成長戦略とは産業政策ではなく、規制緩和政策であるとしている。

具体的には下記を挙げ、抵抗勢力を潰す必要を強調している。

労働規制・金融規制の軽減撤廃

法人税の実効税率の軽減

TPPを通じた貿易・投資の自由化

女性労働力の積極的活用

海外労働者受入(社会・文化を損なわない範囲で)

毛利元就の「三本の矢」は、「矢一本なら一人の力で折ることができるが、3本束ねると折ろうとしても折れない」ことからきている。

しかし、浜田理論では、当面は第一の矢だけが重要で、その効果が出てから第三の矢の出番が来るということで、3本を束ねるということではなくなる。

3本の矢があっても、1本ずつなら折れてしまうのではなかろうか。

ーーー

同書では以下の通り述べている。

「流動性の罠」問題がある。デフレが続くと考えると、不要不急品は買わず、カネを溜め込む。

以前の日銀は、景気回復途中で引き締めなどを行ったため、疑心暗鬼となり、企業も積極投資をしなかった。

第一の矢(ゼロ金利政策、量的緩和政策、インフレ目標政策)はこれへの対策であり、将来物価が上がるという予想を抱かせる。

この結果、個人消費は増え、企業も安心して投資する。

現在は企業も家計も貯蓄が十分あるが、企業と家計が先ず貯蓄を取り崩し、その後、企業が資金不足になると銀行貸出を使って投資する。

これにより、供給と需要のギャップが埋まる。

この後が第三の矢の出番で、規制緩和により供給力(潜在GDP)を増やし、経済をさらに成長させる。

問題は供給と需要のギャップを埋めるのに第一の矢だけで出来るのかということである。

現実は 「供給 > 需要」 の状態にある。

しかし、将来物価があがるという予想を抱かせるだけで、需要が増え、ギャップが埋まるであろうか。

アダムスミスの時代ならこれは正しい。その当時なら、需要の内容が変われば、それに合わせて供給を自由に変えることが出来た。

このため供給総量と需要総量の比較だけでよい。

実際には、長い間の規制により、供給体制と需要構造が食い違っており、供給できる製品の需要が激減し、潜在需要に対する供給力がないという状況になっている。

少子高齢化が進むと、住宅、自動車、家電や、その原材料の鉄鋼、化学品などの需要は減っている。

既存品の輸出も様変わりで、鉄鋼、石油化学品などは今や、中国が過剰能力で悩むほどで、日本の出番はない。

家電も輸出どころか、日本のほとんどの需要を輸入に頼っている。

自動車さえも、電気自動車になると部品の組み立て化でやれるようになり、中国ではリチウムイオン電池製造のBYDが自動車に進出した。

しかし、少子高齢化による医療、健康維持、保育所・託児所など新しい需要が満たされていない。

医薬品や医療技術、IT、新規材料などでも新しい輸出製品の可能性は大きい。

農業なども企業が進出できればオランダのように輸出国になることも可能であろう。

現状では既存の業界が保護され、新規事業への参入が規制されている。

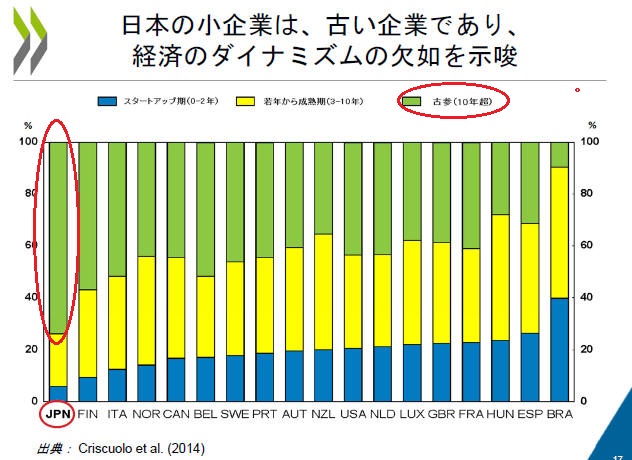

以下はOECDによる分析で、経済のダイナミズムの欠如が指摘されている。

また、「日本をダメにした10の裁判」の一つの解雇権濫用法理により、労働人口が減るなかで、既存企業は仕事が減っても解雇が出来ず、多数の社内失業者を抱えている。

新しい需要分野に人材が流れるという状況にない。

このような、必要なものの供給がなく、需要のない供給力が保護され残っている状況では、将来物価が上がるという予想を抱かせることだけで

「供給=需要」の状態にはなり得ない。

本書では、経済学の常識から、デフレは金融現象であり、金融政策で解決できるとしている。(安倍首相は同じ意味で「デフレは貨幣現象」としている。)

しかし、上記の点から、これは今の日本では誤りである。

デフレギャップを埋めるには金融政策だけではなく、規制緩和によって需要に合わせた供給力の整備を行うことが絶対的に必要である。

下記のような状況になれば、(仮にインフレ目標政策がなくても)需要は増えるであろう。

やはり、三本の矢は3本を束ねて初めて、効果が生まれる。

ちなみに、同書では金融緩和の成功例としてレーマン後の米国をあげている。

しかし、米国の場合は日本の状況とは全く異なる。

規制はほとんどなく、需要の変化を先取りして、新しい「供給」が加えられている。

主に移民の増により、人口は増えている。

ローンにより賄われる需要は旺盛である。

しかし、レーマンショックで、銀行は貸し出しを絞ったため、企業投資や個人消費が抑えられた。

この状況下では、デフレは金融現象であり、金融緩和は成功した。

カネがあるが需要が無い日本とは全く異なる。

ーーー

浜田教授の言うとおり、成長戦略とは産業政策ではなく、規制緩和政策である。

教授は、抵抗勢力を潰す必要を強調している。

その通りであり、抵抗勢力を潰すのは大変である。

特に、管轄する業界と結びつく官僚の対策が難しい。業界の支援を受けている国会議員、地方議員の圧力もある。

経団連なども献金と経済産業省などとの連携により、いろいろの恩恵を受けている側である。たとえば租税特別措置法の全廃などの案に対しては猛反対するであろう。

最高裁判決の解雇権濫用法理を取り消すような法律も必要である。

中国の習近平主席並みの権力が欲しい位である。

Thomas L. Friedman

は著書「Hot, Flat, and

Crowded」で

"China for Day (but Not for Two)"

という1章を書いている。

「2日はいやだが、1日だけなら中国になりたい」というもので、米国では何年もかかる案件、レジ袋の有料化、ガソリン無鉛化、自動車燃費規制、等々をトップダウンの命令で直ちに実施したことを取り上げ、中国のやり方を(その部分だけは)羨ましく思っている。

それでも、これをやらないと、しかも、徹底的にやらないと、日本経済の再生は難しい。

官僚の上層部を全て異なる省庁に移すとか、省益に反する決定をしたものしか昇格させないなどの措置が必要であろう。

---

気の毒なのは日銀の黒田総裁である。

2013年11月の記者会見でアベノミクスの評価を問われ、以下の通り述べている。

「第1の矢」の金融緩和、「第2の矢」の財政出動を含めて日本経済を緩やかに回復させており、今後も回復が持続すると思っている。

なかんずく第3の矢の成長戦略が非常に重要。

成長力を底上げするための成長戦略の実行を加速し、強化することが極めて重要だ。

これらの言動から、総裁は「デフレは貨幣現象」とは考えておらず、三本の矢が一体となってデフレを解消させると考えている節がある。

第三の矢は今後の問題とされると、梯子を外されたのと同じであろう。

もう一つ、黒田総裁の考え方と異なる点は消費税の引き上げである。

浜田教授は、景気がよくなれば法人税、所得税が増えて財政赤字が減少するとし、逆に回復途上で消費税を引き上げると、景気が悪化し、法人税、所得税が減少

して財政赤字が増えるリスクがあると主張する。

安倍首相も同じ考えのようで、消費税の10%への引き上げを延期したが、10%から更に引き上げる考えはないとしている。

これに対し、黒田総裁は消費税の引き上げ延期には反対であった。

2014年10月の追加の金融緩和は消費税引き上げ実施をバックアップするためとされた。

2月の経済諮問会議(議事要旨)で次のとおり述べている。

持続可能な財政構造を確立することは、日本経済が持続的な成長を達成していく上で必須の前提であり、日本が国全体として取り組まなければならない課題である。この点、基礎的財政収支を「2020年度までに黒字化」するという財政健全化目標の達成に向け、具体的な計画を策定していくことは重要であり、諮問会議でもしっかり議論していくべきだと思う。

日本銀行としては、政府による財政健全化に向けた取組が着実に進んでいくことを強く期待している。

議事録からは外されたが、次のように懸念を表明したと報道されている。

実はドイツ、アメリカ、イギリスなどが強硬に、銀行が自国の国債を持つことについても資本を積むべきであると主張している。

アナリストは日本の銀行がどれほど国債を持っているか、同じルールが適用されればどれほど資本が不足しているか言い立てるようになる。

国債の格付けが低いほど必要な資本は多くなりかねない。資本不足と言われるのを恐れ(銀行は)国債を手放してしまうかもしれない。

安倍総理は浜田教授の考え方を完全に受け入れていると見られるが、黒田総裁との考え方の相違は今後、広がっていくと思われる。

付記

内閣府試算(平成24年1月)によれば、2011~2020年度の平均成長率が名目3%、実質2%となる「成長戦略シナリオ」でも、国・地方の公債残高の対GDP比は増加を続ける。

黒田総裁の発言のとおり、持続可能な財政構造を確立することは、日本経済が持続的な成長を達成していく上で必須の前提である。

ーーー

なお、浜田教授は「金融緩和で物価は上がる」と主張する。

望ましい物価上昇は需要が増えた結果としての物価上昇であり、付加価値が増えるため望ましいものとなる。

最近の物価上昇は円安による食品や原料品の輸入価格アップによるものが多いが、単なる転嫁は付加価値の増加にはつながらず、需要家の生活が苦しくなるだけである。

この結果、消費が抑えられ、結果として値下がりがおこり、メーカーの採算が悪化する。

逆に原油価格の下落による値下がりは、需要家の購買力が増えて消費増につながり、望ましい。

デフレ対策での「物価上昇」は、原油価格のような外的要因や、円安による輸入価格の影響を除外して考えるべきである。

今後、原油価格がまた大幅上昇し、それによりCPIが前年比 2%アップしたとしても、それだけではデフレ解消とは言えない。

ーーー

コメントをお待ちしています。

簡単にコメントを投稿できるよう、修正しました。

最近のコメント