住友ゴムは6月4日、Goodyear Tire & Rubber とのアライアンス契約と合弁事業を解消する契約を締結した。

主な合意内容は以下の通り。

| (1) | 北米JVと「ダンロップグッドイヤータイヤ」は住友ゴムが買取り 欧州JVと「日本グッドイヤー」はGoodyear社が買取り 共同購買及び技術交流、共同開発JVは解散 |

| (2) | Dunlopブランド商標使用権の帰属 |

| (3) | 住友ゴムは、Goodyearから271百万USドルを受領 |

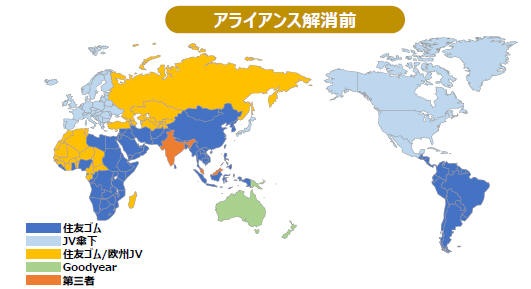

(1) JVの解消

| 合弁会社 | 事業内容 |

現状 |

解消後 | ||

| 住友 | GY | ||||

| 北 米 |

Goodyear

Dunlop Tires North America 含 バッファロー工場 |

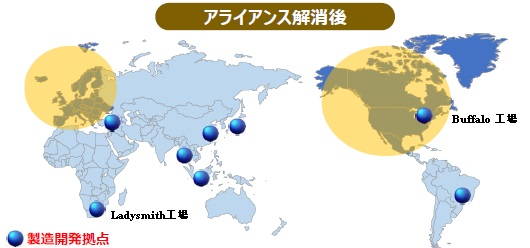

タイヤ製造・販売事業 | 25% | 75% | 住友ゴム 100% |

| 欧 州 |

Goodyear Dunlop Tires Europe B.V. | タイヤ製造・販売事業 | 25% | 75% | Goodyear 100% |

| 日 本 |

ダンロップグッドイヤータイヤ㈱ | 新車向けタイヤ販売事業 | 75% | 25% | 住友ゴム 100% |

| 日本グッドイヤー㈱ | 市販用グッドイヤー・ブランド・タイヤ販売事業 | 75% | 25% | Goodyear 100% | |

| Goodyear - SRI Global Purchasing | 共同購買 | 20% | 80% | 解散 | |

| Goodyear - SRI Global Technology | 共同技術開発 | 49% | 51% | 解散 | |

(2) Dunlopブランド商標使用権の帰属

| 現状 |

解消後 |

|||

| 住友 | Goodyear | |||

| 北米(米・加・メキシコ) | 米国JV | 新車用 | 日系自動車新車用 | 非日系自動車新車用 |

| 市販用 | 市販用 | |||

| モーターサイクル | 新車用、市販用 | |||

| 欧州 | 欧州JV | 新車用、市販用 | ||

| 日本 | 日本JV | 新車用 | 新車用、市販用 | |

| 住友ゴム | 市販用 | |||

| 旧ソ連・トルコ・西アフリカ等33カ国 | 住友ゴム/ 欧州JV |

新車用、市販用 | ||

| 現在も今後も商標権保有 | アジア、中東、中南米、東アフリカ | 豪州・NZ | ||

住友ゴムは西アフリカとマダガスカルの20カ国(黄色部分)についてはDunlopから権利取得。

東アフリカ30カ国、インド洋2カ国(青色部分)については2013年にインドのApollo Tyres(1998年にDunlopから権利取得)の南ア子会社から製造販売権、販売網、Ladysmith工場を買収。

GoodyearはDunlopから豪州・New Zealandの権利を取得。

インドの権利はRuja Groupが保有(Dunlop India をJumbo Group が1984年に買収、2005年にRujaに売却)マレーシアの権利はSime Darby Berhad が保有していたが、Continental Tyre がこれを買収し、Continental Tyre Malaysia とした。

なお、Dunlop ブランドに加え、

Goodyearは世界中で Goodyear brand の権利を持つ。

住友ゴムは世界中で ファルケン(Falken )ブランドの権利を持つ。

(3) アライアンス契約及び合弁事業の解消に伴う現金対価

住友ゴムはGoodyearから 約 271百万米ドルを現金で受領

また既存債務の返済として、3年以内に、総額約55 百万米ドルをGoodyearから受領

ーーー

住友ゴムは当初、英国のDunlop Rubber の日本工場としてスタートし、1963年に住友ゴムとなった。

Dunlop Rubber

は1980年代に経営が悪化、1983年に住友ゴム持株を売却(住友ゴム 日本側100%に)、1984年に英独仏の6工場を住友ゴムに売却した。

1985年にBTRに買収されたが、タイヤ部門は住友ゴムが買収、Dunlop USAも住友ゴムが買収した。

これにより、住友ゴムは旧 Dunlop Rubber の事業のうち、上記の豪州・NZ、インド、マレーシア、東アフリカを除き、全て引き継いだ。

しかし同社は、欧米で工場を買収し、その設備更新などに資金をつぎ込んだため、資金収支が悪化し、メーンバンクの日本長期信用銀行が1998年に国有化されたこともあって、同社の安定性が問題視された。

1999年にGoodyearと全世界のタイヤ事業で提携した。

北米・欧州にGoodyear 主導のJV、日本に住友ゴム主導のJV設立

Dunlopブランドは北米・欧州ではJVが独占権を持ち、旧ソ連・トルコ・西アフリカ等33カ国では住友ゴムと欧州JVが相互保有した。欧米での合弁会社2社設立で、製造設備などを現物出資して、25%出資としたが、資産価値と出資分との差額の9億3600万ドルをGoodyearから受け取り、負債返済に当てた。

住友ゴムは拡大が見込まれる新興国市場(提携対象外)に経営資源を集中させることとした。

この結果、住友ゴムは北米と欧州には自社のタイヤを販売できなくなったため、2003年にオーツタイヤと合併し、同社のファルケンブランドで輸出している。

ーーー

住友ゴム工業は2014年2月、Goodyearからアライアンス契約及び合弁事業の解消の申入れ、及び国際商業会議所に対する仲裁申立てがあり、同会議所から正式な通知を受領したと発表した。

当初は真摯に対応するとしたが、Goodyear側が住友ゴムが独禁法に違反していることを理由にしていることを知り、反発した。

2014/2/17 住友ゴム、Goodyear との提携解消へ

その後、住友ゴムはアライアンス並びに合弁事業組成後の事業環境の変化も踏まえつつ、国際商業会議所における仲裁手続きと並行してGoodyearと継続的に協議を重ねた結果、今回の合意に至った。

今回の合意により、住友ゴムは、

・北米での日系自動車メーカー向けDunlopブランドタイヤの販売権、モーターサイクル用タイヤの販売権を取り戻した。

・米国の生産基地を確保した。

・下記を除き、全世界で Dunlop ブランドの独占権を取り戻した。

北米(上記以外)、欧州

元々権利を持っていない国(インド、マレーシア、豪州・NZ)

・ 約 271百万米ドルを現金で受領

・ファルケンブランドは従来通り、世界中で使用可能

最近のコメント