経営統合するDow Chemical とDupont は5月11日、統合後の3社分割策について包括的に見直す方針を明らかにした。

両社は2015年12月、統合会社発足後の18カ月以内に農業関連、汎用化学品、高機能化学品の3社に分割・独立させる計画を明らかにしていた。

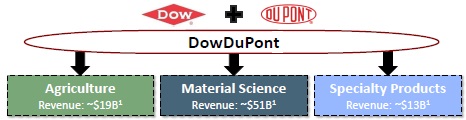

社名 DowDuPont 体制 統合後に無税スピンオフで Agriculture、Material Science、Specialty Products の3つの会社に分離し、それぞれ上場する。

2015/12/14 Dow と DuPont、経営統合を発表

しかし、米メディアによると、両社の株を持つ物言う株主(Activist)から、計画通りの分割案では株主価値を最大化できないとの異論が出た。

Dowの大株主のThird Point のDaniel Loebと、DuPontの大株主のTrian FundのNelson Peltzが 汎用化学品と高機能化学品に収める事業について、両社の経営陣とは異なった主張をしていたという。

DuPontは発表で、両社の役員会は事業分割について総括的なレビューを行うことで合意したと述べた。DuPontは、分割が株主価値を最大化することを保証すると述べた。

なお、合併の各国の独禁法上の承認は予定よりは遅れているが、両社は現時点で、2017年8月1日~9月1日の間に統合を行い、それから18カ月以内に会社分割を行う予定としている。

欧州委員会は3月27日に、中国商務部は4月29日に条件付きで承認した。

2017/3/28 EU、条件付きでDow / DuPont 合併を承認

2017/5/8 中国商務部、DowとDuPontの合併を条件付きで承認

ブラジル当局は5月17日、ブラジルのコーン種子事業の一部の売却を条件に承認した。

あと、米国、カナダ、豪州などが残っている。

ーー

ActivistのThird Pointは5月24日、新会社の5分割案を発表した。

Material Scienceからコモディティでない Dow Corning silicones、Engineered materials、Energy and water solutions、Consumer care products などをSpecialty Productsに移したうえで、Specialty Products を4分割し、それぞれ独立させるというもの。

現行の3分割案と比較し、株主価値が200億ドル増加すると主張している。

分割案対比:

| DowDupont 現行案 | Third Point 提案 | ||||||||||||

| Agriculture | Material Science | Specialty Products | Agriculture | Material Science | Electronic Specialties | Nutrition & Biosciences | Engineered Materials |

Silicones | |||||

| Dow | Agricultural Sciences | 〇 | 〇 | ||||||||||

| Performance Plastics | 〇 | 〇 | |||||||||||

| Perf. Materials & Chem | 〇 | 〇 | |||||||||||

| Infrastrucrure Solutions | 〇 | ||||||||||||

| Performance Monomers | 〇 | ||||||||||||

| Coating Materials | 〇 | ||||||||||||

| Building & Construct | 〇 | ||||||||||||

| Energy & Water | 〇 | ||||||||||||

| Solution Silicones | 〇 | ||||||||||||

| Consumer Solutions | |||||||||||||

| Consumer Care | 〇 | 〇 | |||||||||||

| Automotive Systems | 〇 | 〇 | |||||||||||

| Silicones | 〇 | 〇 | |||||||||||

| Electronic Materials | 〇 | 〇 | |||||||||||

| DuPont | Agriculture | 〇 | 〇 | ||||||||||

| Performance Materials | 〇 | ||||||||||||

| TX cracker | 〇 | ||||||||||||

| Etylene copolymer | 〇 | ||||||||||||

| Engineerd Materilas | 〇 | ||||||||||||

| Elec & Communications | 〇 | 〇 | |||||||||||

| Nutrition & Health | 〇 | 〇 | |||||||||||

| Industrial Biosciences | 〇 | 〇 | |||||||||||

| Safety & Protection | 〇 | ||||||||||||

| Tyvec | 〇 | ||||||||||||

| Solid Surfaces | 〇 | ||||||||||||

| Aramids | 〇 | ||||||||||||

Third Point の計算では、Material Science は特殊品が抜けて企業価値の倍率は下がるが、Specialty Products は分割によりそれぞれの企業価値倍率が高まり、全体として企業価値は200億ドル増えるとしている。

最近のコメント