同社と複数のパートナーが自己資本10億ドルと長期借入金30億ドルで買収する。残り6億ドルは、資金不足となっているWHの年金基金や、環境関連やその他の債務の引き受け。

Brookfield は50%程度の株式を握る。

WHについては、Blackstone Group LP とApollo Global Management LLCが組んで、買収提案をしていた。

また、Cerberus Capital Management LP もビッドを出していた。

第3四半期の取引完了を目指すが、規制当局と破産裁判所の承認を必要とする。

WHでは3月にも破産状態から離脱することを狙っている。

Brookfield group はユーティリティ、不動産、エネルギー、インフラのような長期安定資産に投資する世界でも最大の投資家の一つである。

同グループは昨年、債務超過からChapter 11を申請した再生可能エネルギー発電事業大手のSunEdisonから、2つの再生可能エネルギー事業TerraForm Global とTerraForm Powerを買収している。

TerraForm Global は開発途上国中心に再生エネルギー事業を行う目的で2015年に設立された。

TerraForm Powerは米国中心に太陽光発電(1,075MW)、風力発電(1,532MW)を持つ。

2016年には、Chapter 11申請のテキサスの電力会社の負債を資本金に変え Vistra Energyとするなど、破綻した企業を再生させる("Risk approach") ことで事業を拡大している。

あるコンサルタントは、Brookfield によるWH買収は同社の"Risk approach"には合致するが、これまで原発事業には関与していなかったため、驚きだとしている。

WHは中国やインドなどで大型の原子炉受注案件を抱えているほか、安定して収益が見込める原発の保守・修理のサフターサービスの基盤も強固 であり、負債を一掃して新たな投資資金を供給すれば、優良原発会社として再生できるとみた模様で、上場や他社への売却などを通じて投資資金を回収する予定。

Brookfieldは「WHは、長期的な顧客基盤と革新に定評があり、世界最大の原発サービスプロバイダーとして地位を確立している」とし、参入障壁の高い原発関連ビジネスで、「WHは複雑な規制、ライセンス環境下で運営している。原発の保守サービスをコア事業として、安定した利益を生み出している」としている。

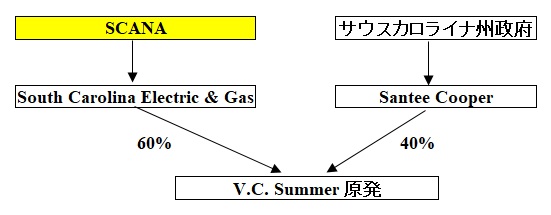

なお、今回の契約には、建設を中断しているSouth Carolina 州と Georgia州の原発建設は含まれていない。

ーーー

WHのChapter 11 による整理がどうなるかによるが、東芝のWH持株(100%) はゼロになるのは確実とみられ、今回のBrookfieldによるWH買収の影響はない。東芝も既にゼロ評価にしている。

東芝はWHに対し、一般債権 1千億円と、電力会社に対する親会社保証の6,561億円の債権を抱える。

確定額 Vogtle 3、4号機 3,680百万ドル 4,129億円 V.C. Summer 2、3号機 2,168百万ドル 2,432億円 合計 5,848百万ドル 6,561億円 引当額 (2017/6/23 業績見通し)

Vogtle 3、4号機の確定額折り込み7,162億円

2017年12月の増資で得た6千億円の資金をもとに電力会社に全額返済すれば、有税で引当てしている保証損失を損金算入することにより、税金を2400億円圧縮する。

なお、電力会社への返済で、保証債務はWHに対する債権となり、売却が可能となる。但し、これについてもChapter 11 による整理で外部からの債務が優先され、価値を認められるかどうか分からない。

Brookfieldによる買収で、整理が進み、これらの点が明らかになる。

東芝本体は、保証損失の損金算入で税金が2400億円圧縮され、債務超過は解消するが、中国等の承認を得て東芝メモリの売却が確定すれば、更に強固なものとなる。(単位:億円)

18/3予 東芝メモリ売却の

税額影響増資&

保証弁済東芝メモリ

売却売上高 49,700 営業損益 4,300 株式売却(税引前) 10,800 売却関連税金 -3,400 保証損失引当の

損金算入(税金圧縮)2,400 非継続事業純損益 - - 純損益 2,300 -3,400 +2,400 +10,800 増資 6,000 株主資本 -4,100 -7,500 900 11,700

東芝は債権の売却とWH株式(価値無し)の売却でWHとの関係は無くなる。

しかし、米の原発を巡り地域住民が東芝に集団訴訟を起こす可能性は残っている。

東芝は2017年12月27日、V.C. Summer 原発建設プロジェクトに係る集団訴訟に関し訴状を受領したと発表した。

原告側は、V.C. Summer 原発2号機、3号機の建設プロジェクト中止に伴い、原告がSCANAに払ってきた電力料金に含まれる建設プロジェクトコスト上乗せ分の損害を受けたとして東芝に対して損害賠償を求めている。

これについては、昨日の記事の通り、Dominion Energyによる SCANA買収の一環で、過去の電力料上乗せ分が返却されれば解決すると思われる。

しかし、Southern電力のVogtle 3、4号機の問題は残る。

更に、Vogtle 3、4号機については、米政府が83億ドルの保証をしているが、2017年9月にはさらに最大37億ドルの追加を決めた。場合によっては米政府による訴訟もあり得る。

2017/10/6 米エネルギー省、Vogtle 3、4号機原発の建設続行で債務保証追加

ーーー

なお、東芝は米国でLNG問題も抱える。

東芝はFreeport LNGとの間で年間220万トンのLNGの購入契約を結んでおり、これはTake or Pay の契約であり、市況が下がっても契約価格での引取り、または固定費の支払いが必要である。

計画 立地 生産開始 日本企業 契約数量 Freeport LNG テキサス州 2018 大阪ガス

中部電力220万トン

220万トン2019 東芝 220万トン

現在、売却先は決まっておらず、仮に全く売れない場合、最大で年間4億ドル程度の固定費支払が必要になるとされる。

最近のコメント