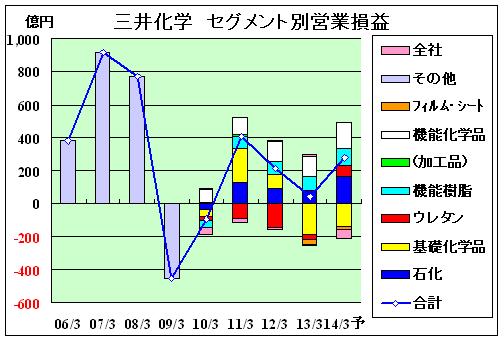

昨日の記事の通り、欧州の塩ビ業界は供給過剰による困難に直面しており、塩ビ業界での名門のSolvayが将来の撤退を前提にINEOSとの塩ビ事業統合を決めたが、TotalグループのArkemaは2012年7月 に塩ビ事業をコモディティ製品に特化するKlesch Group に売却した 。

2011/11/30 Arkema、塩ビ関連事業を売却

Klesch Groupは1990年にスイスで設立されたコモディティ事業の企業で、メタルと石油を扱う。

メタル部門はオランダに精錬能力165千トンのDelfzijl BV (ALDEL)を持つ。

プラントはリストラなしで移管、従業員はそのままとし、Arkemaから経営陣を派遣、Klesch Group の下でこれを欧州の塩ビ産業のリーダーとするとしていた。

この取引では赤字の事業をリストラなしで引き取ってもらうため、売る側のArkemaが買い手のKlesch

Groupに100百万ユーロを支払う。

これを含めてArkemaは2011年に470百万ユーロの費用を計上した。

Arkemaは残る2つのスペシャルティ部門(Industrial Chemicals、Performance Products)に集中する。

新しいPVC会社はKEM ONEと名付けられた。

Klesch Group は同社を電解~PVCまでのKem One SASと、コンパウンド、窓枠、塩ビ管を扱うKem One Innovative Vinyls SASの2社に分離した。

同社の概要は以下の通り。

| 能力(千トン) | ||||||||||||||

|

|

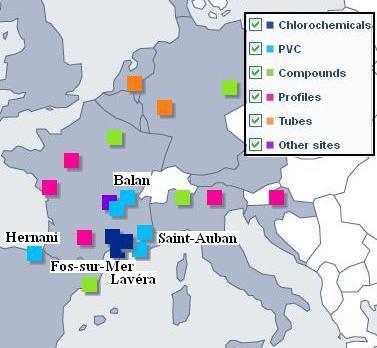

Vauvertで岩塩から塩水をつくり、近くのFos-sur-Mer

とLavéraにダクトで送る。 Fos-sur-MerとLavéraで塩素/ソーダ、VCMを製造、BalanとSaint-AubanでPVCを製造する。 他に、下記にコンパウンドや塩ビ安定剤の工場を持つ。 メキシコ Resinoplast North America |

本年3月、Klesch Group はArkemaに対し、310百万ユーロの損害賠償を求めた。

塩ビ事業の売買に当たり、PVC資産について正しい財務情報を開示しなかったというもの。

塩ビ事業を取得し8か月経つが、取引に際してArkemaが開示した財務情報と現在の状況に著しい差が見付かったとし、これらが分かっておれば、あの条件での取引はなかったとしている。

またArkemaが経営陣を派遣するとしていたが、すぐ辞めてしまったとしている。

その後、これまで数か月交渉したが効果がなかったとし、310百万ユーロの賠償を求め、正式に調停を申請した。

3月27日、上流のKem One SASが親会社の Klesch

の要請で破産申請した。

下流のKem One Innovative Vinyls SASは"satisfactory".とされている。

ArkemaはKleschの主張を全て否定した。

数か月交渉したという事実も無く、交渉段階でKleschは全ての情報にアクセスできた。

取引は完全な透明性のもとで行われ、証明できる。

問題はKleschがKem Oneを上流と下流の2つの企業に分断したことにあるとし、以下の通り述べている。

塩ビ事業を売却する際には、電解、VCM、PVCからコンパウンド、窓枠、塩ビ管までのパッケージとした。

一貫して運営することがKem Oneの将来の成功のためのキイであった。

スタート時にはKem Oneは健全なバランスシートで、借入金はなく、100百万ユーロの現金の寄付もあった。

KleschはKem Oneのニーズに合った資金計画作成を約束していた。しかし、Kleschは一方的に上流と下流に分断し、必要な資金を供給しなかった。

Arkemaには現時点でKem Oneへの債権が65百万ユーロと、第三者への保証債務 60百万ユーロ、合計125百万ユーロが残っている。

ArkemaはKleschに赤字事業を押し付けた積りであったが、高くつく恐れがある。

ーーー

欧州塩ビ業界では他に、投資会社のAdvent

International が塩ビ子会社 Vinnolit の売却先を探す努力を続けている。

欧州の住宅建築のスローダウンで窓枠やドア材などの塩ビ製品の販売が停滞しているのが理由。

Vinnolit はHoechst とWacker のJVであったが、2000年にAdvent

International

が買収した。

2007年にVinnolitはINEOSからペーストPVC(Emulsions-PVC)事業を

買収した。

英国のHillhouseとドイツのSchkopauのペーストPVC工場を買収するとともに、INEOSのイタリアのPorto

Torres 工場で生産するペーストPVC全量の引取り権も得た。

Vinnolit の状況は以下の通り。

能力(千トン):

PVC 780 VCM 665 Caustic soda (100%) 475

工場:

立地 製品 VCM ドイツ Cologne Microsuspension (paste) PVC

Suspension PVCWacker Chemie工場内 鉄道輸送 Knapsack 電解、EDC、VCM、

Suspension PVCHoechst 工場内 自製 Gendorf 電解、EDC、VCM、

Suspension PVC

Emulsion PVC自製 Burghausen Suspension PVC

Emulsion PVCWacker Chemie工場内 Gendorf からパイプ輸送 Schlopau Emulsions-PVC Dow ValuePark内

(旧INEOS)Dowからローリー輸送 英国 Hillhouse Emulsions-PVC

Microsuspensions-PVC(旧INEOS) INEOSのRuncornからローリー

最近のコメント