日本の液晶パネルメーカーは「2012年問題」に直面している。

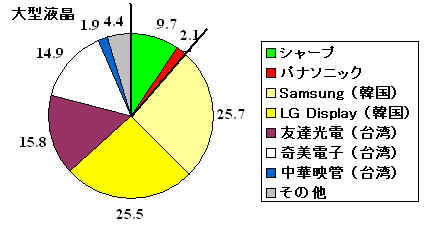

現在の世界の液晶パネルのメーカーは以下の通りで、大型では日本勢は韓国、台湾勢に押され、シェアは落ちた。

中国企業が建設中の大型パネル工場も2012年以降、相次いで稼働するため、世界の液晶パネルは2012年に約1600万台の供給過剰になると言われる。

液晶パネルで世界の上位4位を占めるSamsung、LG、友達、奇美の4社が本年7~9月期に赤字となった。

Samsungの赤字は62億円だが、LGは339億円、友達は404億円の大赤字で、トップ4社がいずれも3四半期連続の赤字となった。

日本のテレビの販売は、7月の地デジ移行後、想定以上に大きく落ち込んだ。

売れ筋の32型の平均価格は4万円と、3年前の4割まで下がった。

各社のテレビ事業は大幅な赤字となっている。

パナソニックは2012年3月期連結決算で、採算が悪化したテレビ事業の主力工場の資産を減損処理し、約1200億円の損失を計上する。

付記 パナソニックは10月31日、通期業績予想を見直した。

事業構造改革費用を薄型テレビや半導体などで4,040億円追加し、当初予想と合わせ5,140億円とした。

テレビ用パネル工場はプラズマパネルについては日本の2工場(最新鋭の尼崎第3工場を含む)と中国工場を今期中に稼働停止し、液晶パネルも茂原は売却、姫路も一部は中小型パネルに切り替える。

工場 当初計画 今後の展開 プラズマ 尼崎第1 中国への設備移管

跡地で太陽電池生産今年度生産停止、

中国への設備移管中止

太陽電池生産も撤回(海外展開へ)尼崎第2 生産継続 尼崎第3 今年度生産停止 中国(上海市) 尼崎から設備移管し増産 生産停止→ 組み立て拠点に

尼崎から設備移管中止液晶 姫路

パナソニック液晶ディスプレイ中小型パネルの生産開始

(生産比率を半分まで高める)茂原 売却の方向で調整

(新設のジャパンディスプレイへ)

パナソニックは2008年2月、姫路市に液晶パネル新工場を建設すると正式発表した。

投資額は約3千億円。2010年1月に稼働し、13年のフル稼働時の生産能力は32型換算で年1500万台を予定した。

プラズマに続き液晶でも部材から一貫生産する垂直統合モデルを構築する。

運営はパナソニック液晶ディスプレイ(旧称 IPSアルファテクノロジー)が担当する。IPSアルファテクノロジーは日立ディスプレイズ 50%、松下電器 30%、東芝 15%の共同出資により設立された。

2008年に松下電器が東芝の保有株式を買い取り、出資比率を45%とした。

2010年6月、日立ディスプレイズが持株を新設の「IPSアルファ支援会社」に譲渡したうえで、支援会社をパナソニック(94%)と日立製作所(6%)に譲渡した。

この結果、実質出資比率はパナソニック 92%、日立製作所 3%、その他 5%となった。2010年10月1日、パナソニック液晶ディスプレイと改称した。

パナソニックは後記の通り、中小型パネルの東芝モバイルディスプレイに参加していたが撤退し、その後、日立ディスプレイズにも参加したが、ここからも撤退した。

今回は大型の不振を受け、姫路工場で中小型に再参入する。

シャープは2009年に亀山工場の休止中の第1工場の生産設備を、南京市と南京中電熊猫信息産業集団(CECパンダ)が設立したLCD事業会社「南京中電熊猫液晶顕示科技」に売却した。

亀山工場では今年からスマートフォンなどに使う中小型パネルの生産を始めた。中小型液晶への対応強化策として、亀山工場をモバイル向けを中心に転換する。

亀山第1工場は、スマートフォン向けの「CGシリコン液晶」

亀山第2工場ではタブレット端末向けに新開発の「IGZO(酸化物半導体)液晶」

いずれも本格稼働は2012年度を見込む。

大型については、堺での60型以上の生産を本格化させ、大型液晶テレビや、デジタルサイネージやデジタル黒板などの成長領域に集中する。30~40型の競争の激しい領域は外部調達の活用を進める。

シャープは2007年7月、新たに大阪府堺市に最先端の液晶パネル工場と、薄膜太陽電池を量産する太陽電池工場を併設することを発表、12月1日に起工式を行った。

亀山工場で構築した、液晶パネルから液晶テレビまでの「垂直統合型」の事業展開をさらに川上まで推し進め、「企業の垣根を超えた垂直統合型」を目指した。

2007/12/5 シャープの「21世紀型コンビナート」

なお、シャープは堺の液晶パネル新工場を2009年7月に分離してシャープディスプレイプロダクトとし、同年末にソニーが100億円(約7%)を出資した。

ソニーは最終的に出資比率を34%に高めるとしていたが、本年4月に両社は、ソニーの追加出資を先送りし、2012年3月末まで継続して協議すると発表した。液晶パネルの調達環境をめぐる変化が背景にあるとみられる。

そのソニーは韓国サムスン電子との液晶パネルの合弁事業解消に向け交渉に入ったと伝えられた。

韓国にあるテレビ用パネルの合弁生産会社S-LCDの持ち株をサムスンに売却、外部調達を増やすことでパネルのコスト削減を狙う。ソニーのテレビ事業は7期連続の赤字。

ソニーとサムスンは2004年、韓国にアモルファスTFT液晶パネルの製造合弁会社S-LCDを設立した。

サムスンが発行済み株式の5割と1株を持ち、ソニーが残りを出資している。

2005年4月に第7世代工場が稼動、2007年秋に第8世代工場が稼動、ソニーはほぼ半分を引き取ってきた。JVは本年4月にソニーの求めで15.38%の有償減資を行ったが、ソニーが長期的にはサムスンとの協力範囲を縮小するのではないかという観測がなされた。

付記

ソニーは12月26日、合弁を解消し、全株式をサムスンに譲渡すると発表した。

同時に、サムスン電子からソニーへ供給される液晶パネルの取引に関する戦略的な契約を締結した。

ーーー

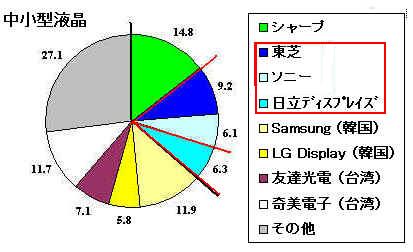

中小型液晶については日本勢はまだ頑張っている。

しかし、各社が単独で事業を進めた場合、十分な能力増強投資ができず、競争力を失ったテレビ用パネルの二の舞いになる可能性が高い。

このため官民ファンドの産業革新機構は東芝とソニーの中小型の液晶パネル事業を統合させ、機構が2000億円を出資してテコ入れすることを決めた。その後、日立ディスプレイズも参加を決めた。

東芝、ソニー、日立製作所と産業革新機構は8月31日、2012年春に中小型液晶パネル事業の統合会社を設立すると発表した。新会社の名前は「ジャパンディスプレイ」で、革新機構が70%、東芝・日立・ソニーが各10%出資する。

新会社は日立ディスプレイの茂原工場に隣接するパナソニックの液晶工場を買収する方向。

2011/6/9 東芝・ソニーが携帯向け液晶統合、産業革新機構が出資

付記

付記

産業革新機構は2012年3月5日、パナソニックの茂原市の「テレビ向け液晶パネル工場」を買収することで合意した。ジャパンディスプレイは2012年4月に発足した。

有機ELパネルについて日立製作所から取得した茂原工場に試験設備を設けて研究を進めており、12年度中にも製品のサンプルを通信機器メーカーなどに出荷し、2013年度にもスマートフォン向けの量産を始める。

参加会社の概要は以下の通り。

東芝モバイルディスプレイ

2002年4月に東芝松下ディスプレイテクノロジー(東芝 60%、松下 40%)として設立

2009年4月に赤字の同社の松下持株を東芝が買収して東芝100%とし、現社名に改称した。

日立ディスプレイズ

2002年に日立製作所のディスプレイ事業を分社、日立ディスプレイズを設立。

(大型はIPSアルファテクノロジー:上記)2008年2月、日立・キヤノン・松下が中小型液晶ディスプレイ事業における包括的な提携を目的とする契約を締結し、キヤノンと松下が各 24.9%を取得した。

その後、松下が撤退、日立 75.1%、キヤノン 24.9%となった。

ソニーモバイルディスプレイ

ソニーと豊田自動織機は合弁会社のST LCDとSTモバイルディスプレイを持っていたが、2007年12月1日付けで両社を合併させ、ソニーモバイルディスプレイ(ソニー86%、豊田自動織機14%) とした。

現在はソニーの完全子会社。

ーーー

韓国や台湾、新たに大型に進出した中国の各社も早晩、中小型に乗り出すと思われる。

新会社が政府資金を投じて設備投資をしても、各国他社も大型からの切り替えや新設で対抗すると思われ、供給過剰→値下げ競争となり、テレビ用パネルの二の舞いになる恐れが強い。

最近のコメント