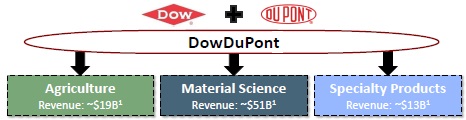

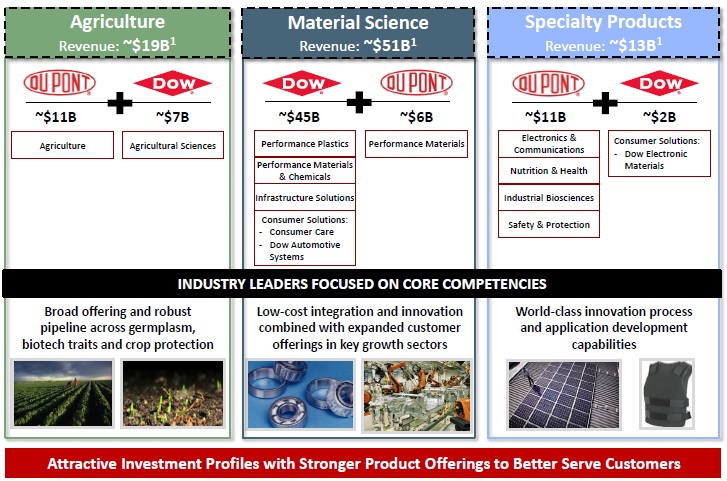

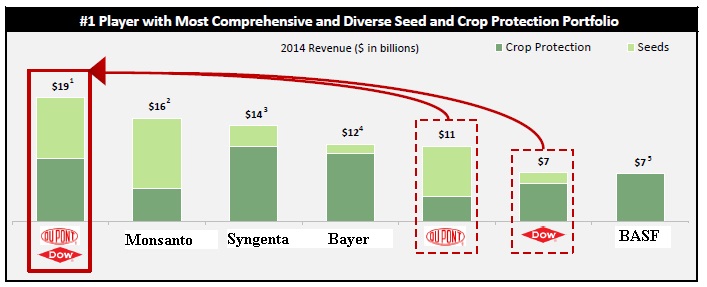

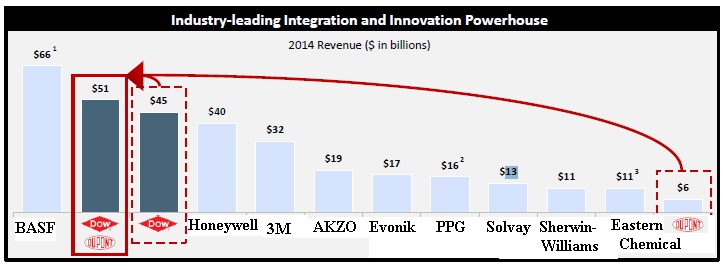

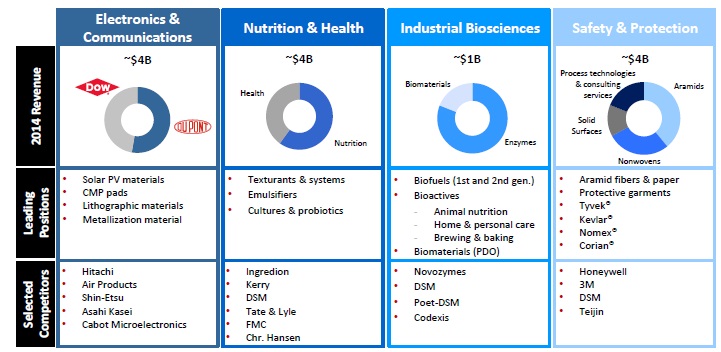

Dow Chemical と DuPontは12月11日、対等で経営統合すると発表した。

Dow も DuPont も、物言う株主から事業分割などドラスティックな手段による企業価値の向上の要求を受けていた。

両社とも、不採算事業のみならず、儲かってはいるが将来の成長が見込めない等の事業についても売却したり、スピンオフしてきたが、経営改革を迫る「物言う株主」から対応が遅いと批判されていた。

2015/12/14 Dow と DuPont、経営統合を発表

欧米では上場企業の経営者は、株主からの更なる成長、更なる収益性の向上による株主価値の増大を常に求められる。

それに対応できない場合、株価が下落するだけでなく、物言う株主からは退任を求められる。

DuPontのEllen J. Kullman 会長兼CEOは10月16日に退陣したが、物言う株主からの事業改革の要求を株主総会で辛うじて退けたが、これまでのやり方で収益が悪化することが分かり、退陣した。

特に、景気変動に影響が受けやすい事業や、石油化学などのように原油価格などの変動で損益が大きく左右されるような事業の継続は、それ相当の理由があり、実際に対応できる案がある場合を除き、正当化されない。

原油価格が上がったとか、不景気で業績が悪化したというのは株主にとっては関係ないこと。

そんな事業はさっさと止めろ。

事業を続ける場合、うまく対応して株主価値を上げるのが経営者の使命であり、それが出来ないなら辞めるべきだという考え方。

このため、欧米の化学会社は抜本的な対策をとってきている。

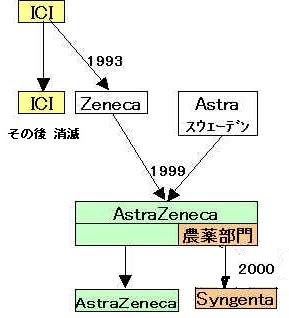

最も早いのはICIであった。

1997年に同社は事業を化学品のなかでも、付加価値が高く、投下資本が少なく、景気変動の影響が少なく、研究開発により重点を置いた事業に急速に転換することを決めた。1997年7月、ICIは英蘭系Unileverの特殊化学品4社を買収し、同時に既存事業を順次分離・売却していった。

2006/3/7 ICIの抜本的構造改革

2007年8月にAkzoはICIを買収することで合意した。

1926年に設立され、高圧法ポリエチレンを開発した名門 ICI は消え去ることとなった。多岐に亘った事業がバラバラにされ、元のICIは跡形もなくなった。

2007/8/13 Akzo が ICI を買収

Bayerは、2004年7月にBayer Chemicalsの大半とBayer Polymersの一部を新会社 Lanxess として分離し、2005年に上場したが、更に2015年9月1日にMaterial Science 部門をCovestro として分離し、今後は完全にLife Science 事業(HealthCare と CropScience )に注力することとした。

2014/9/22 Bayer、ライフサイエンス事業に注力、MaterialScienceを分離、上場

2015/9/2 Bayer のMaterial Science 部門、Covestro として分離独立

BASFは2009年にスイスの特殊化学薬品メーカー Ciba を買収、今後はスペシャリティケミカル分野を拡大し、主導的地位を高めるとした。

一方で、Dowとともに世界のリーダーであったポリスチレン事業を2011年10月に IneosとのJVのStyrolutionに統合、2014年11月にその持分をIneosに売却し、同事業から撤退した。

2009/4/6 BASFのCiba買収承認

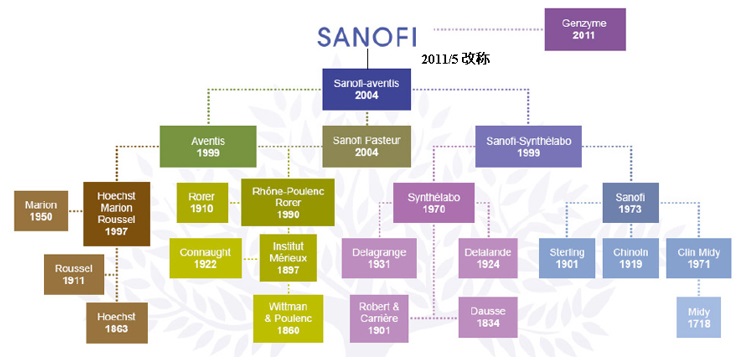

第二次大戦前に I.G. Farben を構成していた3社のうち、Hoechst は医薬会社のSanofi Aventis となっている。

(買収したCelanese を再度分離し、Rhodia を分離したRhone Poulenc と合併して Aventis となり、フランスのSanofi Synthelaboと合併した。)

石油化学については、Dowだけが他社と異なる政策をとる。

同社は"asset light" strategy (JV化)を採用し、石油化学を継続しながら、そのリスクを軽減する方策をとった。

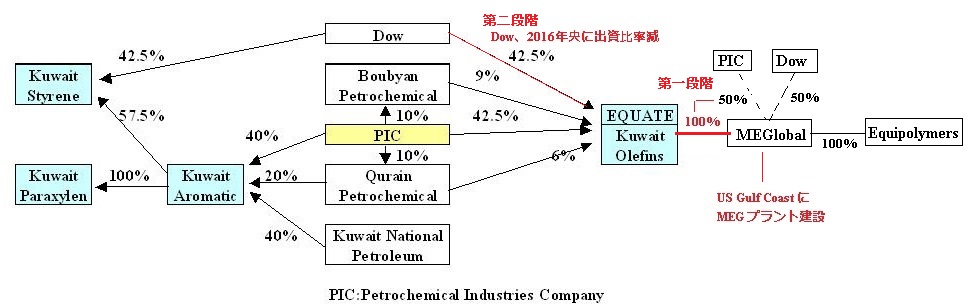

Kuwait Petroleum Corporation と50/50JVのMEGlobalを設立してダウの設備を出したのが最初だが、2007年にクウェート国営石化会社 PIC との間でグローバルな石化JVを設立すると発表した。

他方、Saudi Aramco とのJVででサウジのJubail Industrial Cityにワールドクラスの統合石化コンプレックスを建設することとした。

その後、米国でのシェールガスの優位性が明確になり、米国については自ら石油化学事業を再興する方策をとった。

安価なコストのエタン、プロパンを原料に、原油価格に左右されない状況が確保できたと考えたもの。

PICとのグローバル石化JVは土壇場でPICが方針を撤回して破断となったが、これが結果としては有利に働いた。

2013年5月に、PICから損害賠償として 22億ドルを受け取ったのに加え、JVに出すはずであった米国事業が原料安で収益性が増大した。

2014/7/2 Dow Chemicl、新エチレン設備の建設着工

Dow を除く多くの企業が石油化学から離脱するなか、Ineos やBasell (その後 Lyondellと合併し、LyondellBasell)のような個人企業がこれらを取得し、世界中で拡大していった。

株主の意見に左右されないため、購入した企業を担保に新しい企業を購入する形で拡大した。

当然、グローバルな経済危機の影響を受けると、販売が激減し、借入金の返済が行き詰まり、苦境に陥るが、なんとか、克服してきている。

2009/7/20 Ineos、75億ユーロの借入契約条件変更に成功

ーーー

日本についてはどうであろうか。

本ブログでは2007年末の「回顧と展望」で、2007年は石油化学業界にとって激動の年であったとし、原料価格の高騰による採算悪化を背景に欧米各社は「選択と集中」を一層進めたが、そのなかで日本のみが、この激動の蚊帳の外であるとした。

「日本の石化事業もガラパゴスのように『危機遺産』とならなけばよいが」としている。

2007/12/26 2007年回顧と展望 「ガラパゴス鎖国」論

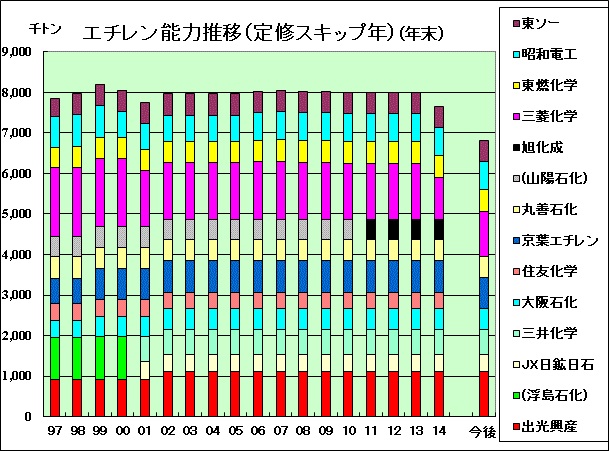

2015年に住友化学が千葉のエチレンやSM/POなどを停止、京葉エチレン(3月に三井化学が離脱)にエチレンを依存することとした。

2013/2/4 住友化学、エチレン国内生産から撤退

三菱化学と旭化成は2016年4月に水島地区でのエチレン共同生産の三菱化学旭化成エチレンを設立することを決めた。

旭化成の年産 50万トンのエチレン設備は廃棄し、三菱化学の50万トン設備をを57万トンに増強する。

2015/5/29 水島地区エチレン設備運営会社

なお、三菱化学は鹿島1の390千トンを2014年の定期修理をもって停止している。

2012/6/27 三菱化学、鹿島事業所における基礎石油化学事業の構造改革

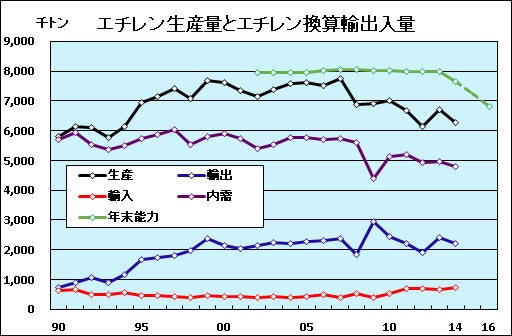

しかし、エチレン能力は700万トンを若干切る程度であり、2014年の生産実績を上回り、日本の内需をはるかに上回る。

欧米では、石油化学は景気変動に影響が受けやすいこと、原油価格などの変動に左右されることが問題視されているが、日本ではこれに加え、次のような問題点がある。

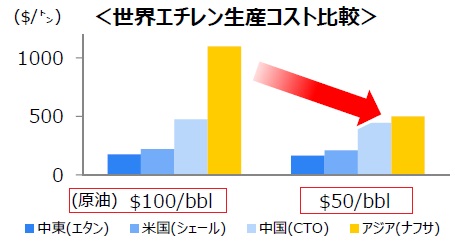

1) コストの高いナフサを原料とし、(原油価格が下がっても)国際競争力はない。

本図は、原油が100ドルから50ドルに下がり、エチレンコストが下がるような印象を与えるが、その保証はなく、仮にこれで意思決定を行うとすれば誤りである。

2) 内需は減少しており、人口減も考えると、さらに減少すると見込まれる。

他方、中国の増産に加え、サウジなどで汎用品以外の製品も生産を始めるため、輸出も減少する。

3) そのなかで、過剰能力を抱え、過当競争が行われている。

4) 輸入品の圧力で、アルミやメタノールがずっと昔に全滅したが、PEやPPのような合成樹脂はいまだに存続している。

これは、競争力があるためではなく、余りにも不合理な慣習のため、輸入品では採算が取れず、海外から入ってこないだけである。

・需要家の必要とする機能を満たすため、高機能化を推進しており、自動車初め、需要業界に大きな貢献をしている。

しかし、欧米と異なり、高品質化のための追加コスト(開発費等)を請求できていない。

グレード数が大幅に増え、頻繁なグレード切替(切替時にオフスペックが発生)で製造面でもコスト高となっている。

連続生産による大量生産のメリットが得られていない。

・米国では前月に注文を受け、連続生産し、90トンローリー貨車で輸送するのが一般的で、包装品や小口輸送はコンパウンダーが行う。

日本ではJust-in-time 方式が普通で、前日に注文を受け、ほとんどが包装品をトラックで輸送している。

このような状況下で、株主に対し、石油化学事業への注力をどのように説明できるのか。

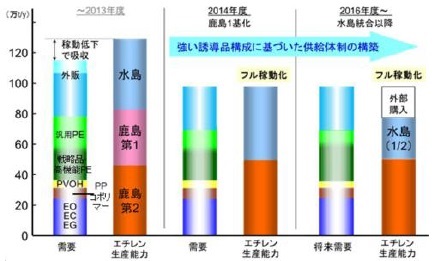

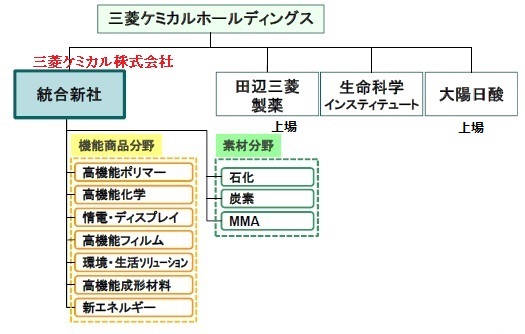

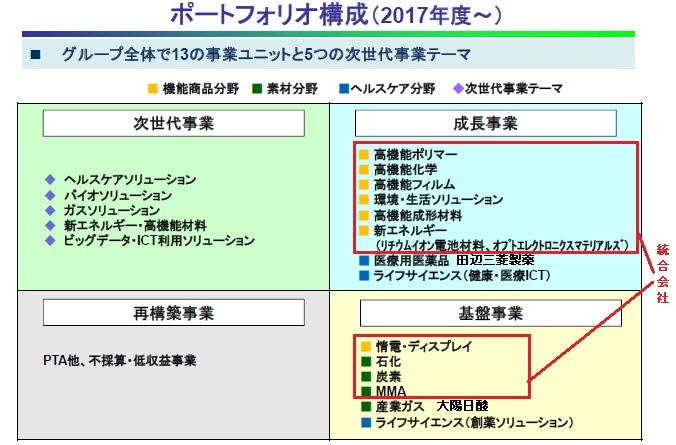

三菱ケミカルは12月9日の説明会で国内の石油化学の方針を次のように述べている。

石化原料:

• 2016年の水島エチレンセンター統合によりクラッカー構造改革を実施

• 国内需要規模に応じた供給体制を構築し、長期的な安定収益事業体質へ改善

• ユーティリティーの構造改革推進によりコストダウン実現

要は縮小生産であり、更なる需要減もありうるし、コストダウンにも限界がある。

ポリオレフィン:

• 生産の合理化を進めコスト削減

• 製品の高機能化を推進し、高付加価値製品の比率UP

各社とも同様であり、欧米なら、この説明で納得する株主はいないであろう。

日本の化学企業のうち、住友化学だけは石油化学の日本での継続について絵を描いている。

住友化学は千葉のエチレンを停止したが、今後、バルク製品はサウジで展開し、シンガポールを高付加価値製品の供給拠点とし、千葉工場はマザー工場として、生産技術・製品・ノウハウの発信拠点としても活用していくという方針で、不採算の誘導品は大胆に停止した。

高機能化で競っている日本はマザー工場としては最適である。

三菱ケミカルの小林社長(当時)は社長就任後の2008年7月の欧米での会社説明会で、「石油化学をなぜ止めないのか」と聞かれたという。

しかし、その後も株主を納得させる回答を行っていない。

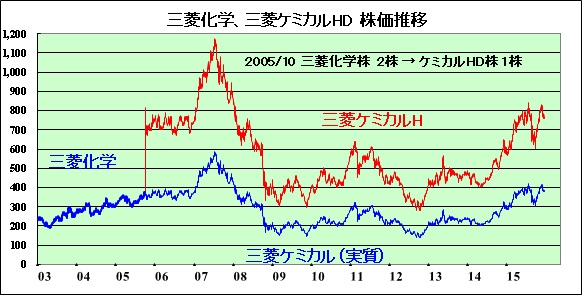

実際に各社の株価は低迷している。

|

三菱ケミカル発足時と同じ水準である。三菱化学2株を1株に変換しているため、実質ベースでは実際の株価の半値である。

|

|

|

三菱(医薬あり)、住化(医薬、農薬あり)と異なり、石油化学品の比重が高い。株価は低迷。

|

|

|

両社よりも上がっているが、下の日触と比べると、上昇率は低い。

|

|

|

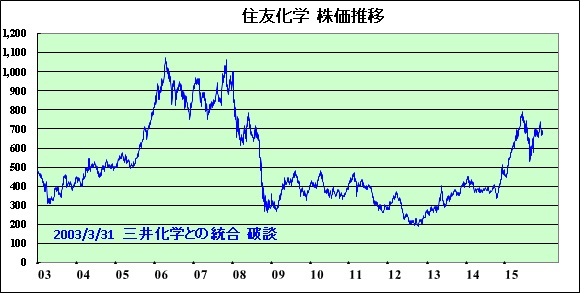

| 2003年比で4倍近い値上がりとなっている。 |

石油化学と同様に、産業競争力強化法第50条に基づいて、調査報告がなされた石油精製産業では、出光興産と昭和シェル、JXと東燃ゼネラル石油の統合が決まり、後者の場合は大胆な設備廃棄が想定されている。

医薬業界でも各社は大胆な対応をしており、武田薬品は売上高で大きな比率を占める「長期収載品」をTeva とのJVに出す。

日本の化学会社も、日本での石化原料や汎用樹脂などをどうするか、戦略を考える時期に来ているのではないか。

東京理科大学の伊丹敬之教授が述べている通り、日本の産業はエレクトロニクスから化学に、産業科学は物理学から化学に転換し、化学反応(例えば燃料電池)や化学素材(デジタル電子機器のフィルター、導光板、偏向膜など)が必須の部分として使われるようになっている。

論文 日本産業の化学化 参照

今後とも、各社が注力する高機能製品の原料として石化原料は必要だが、今のように各社が石化原料から一貫で生産する必要はない。

日本化学工業協会の小林喜光会長(三菱ケミカルホールディングス会長)は、12月22日の定例会見で、「海外ではダウとデュポンの合併やファイザーのアラガン社買収など、ダイナミックな動きが見られる。日本の各社も今の好業績に満足することなく、将来の発展に向けて、さらなる新陳代謝が必要だ」と力を込めた。

最近のコメント